L’immatriculation d’une petite entreprise en Pologne ne la rend pas automatiquement admissible à un financement public. Une société peut répondre à la définition générale d’une petite ou moyenne entreprise et néanmoins ne pas satisfaire aux conditions d’un appel précis en raison de sa structure de propriété, de son secteur, de son implantation, de sa situation financière, de la nature de son projet, de son budget ou des aides publiques déjà reçues.

C’est pourquoi l’admissibilité à une subvention ne doit jamais être traitée comme une seule question à laquelle on répond par oui ou par non.

Une subvention destinée aux entreprises en Pologne suppose généralement plusieurs vérifications distinctes. Le programme peut examiner si le demandeur possède le statut juridique requis, si l’ensemble du groupe d’entreprises reste dans les limites applicables aux PME, si le projet sera réalisé dans une région admissible, si les activités proposées correspondent à l’objectif de l’appel, si les dépenses peuvent être financées et si l’aide demandée respecte les règles européennes relatives aux aides publiques.

Réussir une vérification ne garantit pas la réussite des autres.

Une entreprise peut être une PME admissible, mais proposer un projet non admissible. Le projet peut correspondre à l’appel, mais l’équipement prévu peut ne pas constituer une dépense admissible. Le budget peut être acceptable, mais l’entreprise peut avoir déjà utilisé la totalité de son plafond d’aide de minimis. Une société détenue par des étrangers peut être légalement établie en Pologne, mais le projet peut ne pas respecter les conditions territoriales ou opérationnelles.

La question la plus utile n’est donc pas simplement : « S’agit-il d’une petite entreprise ? » La véritable question est la suivante :

Le demandeur, le groupe d’entreprises, le projet, le territoire, les dépenses, la structure de financement et la situation au regard des aides publiques respectent-ils tous les règles du même appel ?

Ce guide explique le fonctionnement de cette évaluation et les raisons pour lesquelles de nombreuses demandes prometteuses sont rejetées avant même que les évaluateurs n’examinent la qualité de l’idée commerciale.

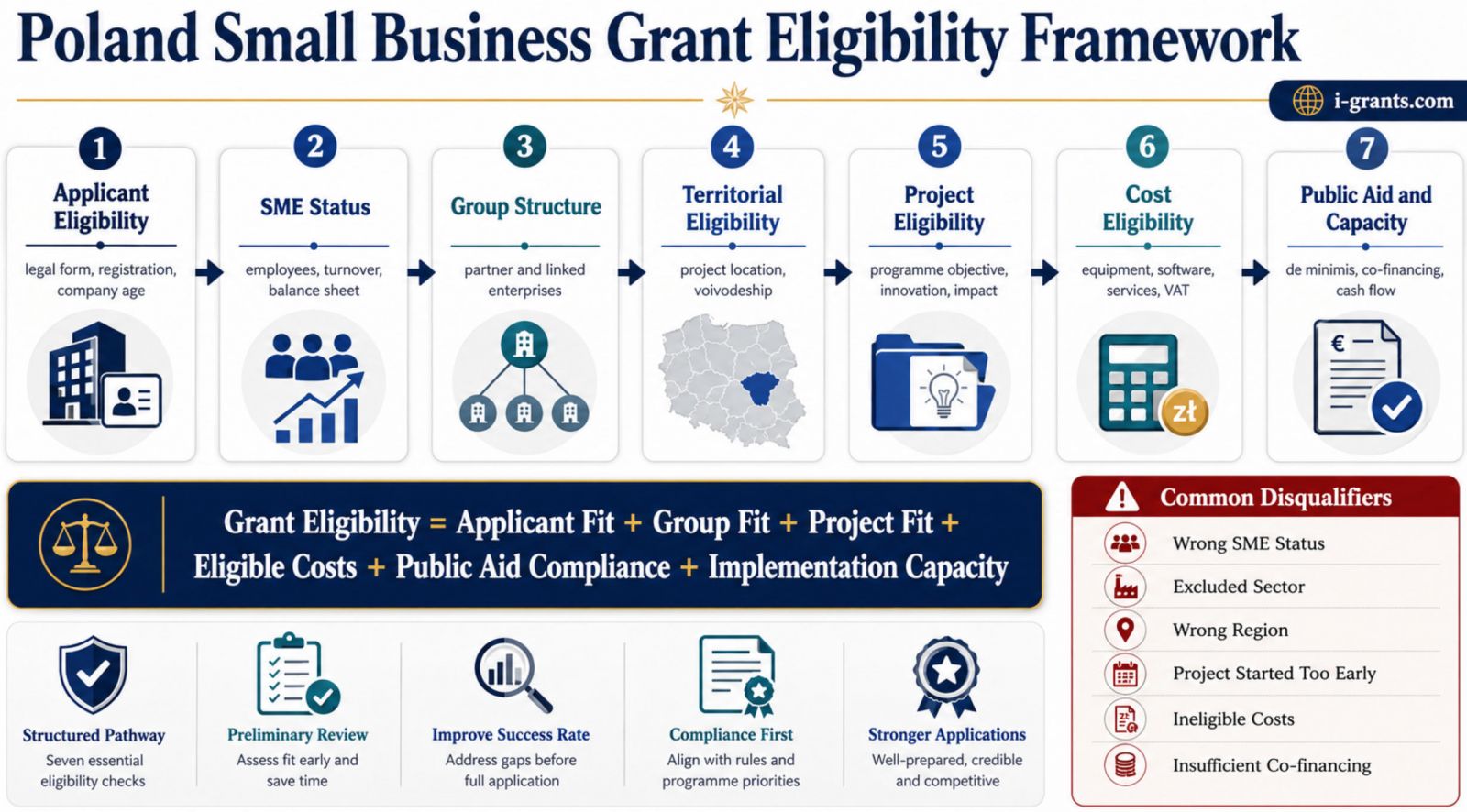

L’admissibilité est une chaîne de vérifications distinctes

L’admissibilité commence par le demandeur, mais elle ne s’arrête pas à lui.

Un appel polonais peut examiner sept niveaux liés entre eux. Le premier concerne l’organisation elle-même : sa forme juridique, son immatriculation, son ancienneté, son secteur et son activité économique. Le deuxième porte sur l’ensemble du groupe d’entreprises, notamment les entreprises partenaires et liées. Le troisième concerne le lieu où l’investissement ou l’activité sera réalisé. Le quatrième porte sur la nature du projet. Le cinquième concerne le budget proposé. Le sixième porte sur le régime d’aide publique applicable. Le septième concerne la capacité de l’entreprise à financer et à mettre en œuvre le projet.

Cette structure explique pourquoi des entreprises apparemment similaires peuvent obtenir des conclusions différentes. Une entreprise industrielle peut être admissible à un programme régional d’investissement en équipements, mais pas à un concours de recherche et développement. Une entreprise informatique peut correspondre à un appel consacré à la numérisation, mais être exclue parce que le projet a commencé avant le dépôt de la demande. Une jeune entreprise peut être admissible à un dispositif d’accompagnement, mais être trop récente pour un programme exigeant plusieurs exercices financiers clôturés.

L’admissibilité dépend toujours de l’appel concerné.

Les règles générales, comme la définition européenne des PME, constituent le cadre de départ. La réponse juridiquement applicable se trouve dans le règlement, les critères et les annexes de l’appel précis.

L’entreprise répond-elle à la définition européenne des PME ?

La plupart des programmes polonais financés par des fonds européens utilisent la définition de l’Union européenne des microentreprises, petites entreprises et moyennes entreprises.

Cette définition tient compte du nombre de salariés et de la taille financière. Pour être considérée comme une PME, une entreprise doit employer moins de 250 personnes et rester sous le seuil pertinent de chiffre d’affaires ou de total du bilan.

Tableau 1. Seuils européens de taille des PME utilisés dans les programmes polonais

| Catégorie d’entreprise | Salariés | Chiffre d’affaires annuel | Total annuel du bilan |

|---|---|---|---|

| Microentreprise | Moins de 10 | Jusqu’à 2 millions d’euros | Jusqu’à 2 millions d’euros |

| Petite entreprise | Moins de 50 | Jusqu’à 10 millions d’euros | Jusqu’à 10 millions d’euros |

| Moyenne entreprise | Moins de 250 | Jusqu’à 50 millions d’euros | Jusqu’à 43 millions d’euros |

Le seuil relatif au nombre de salariés doit être respecté. Pour le critère financier, l’entreprise tient généralement compte du chiffre d’affaires annuel ou du total annuel du bilan.

Cependant, une entreprise ne peut pas toujours calculer sa taille uniquement à partir de ses propres effectifs et de ses propres comptes. Les relations de propriété et de contrôle peuvent imposer l’ajout des données d’autres entités.

C’est l’une des sources les plus fréquentes d’erreurs dans les déclarations de statut de PME.

Une société comptant 20 salariés peut sembler être une petite entreprise. Si elle est contrôlée par un groupe beaucoup plus important, ses chiffres peuvent devoir être additionnés à ceux des entités liées. Le calcul final peut la classer parmi les moyennes entreprises ou la faire sortir entièrement de la catégorie des PME.

Cette question est importante parce que certains appels polonais sont réservés aux microentreprises et aux petites entreprises, tandis que d’autres acceptent l’ensemble des PME. Le taux maximal de financement peut également varier selon la taille de l’entreprise.

Entreprises autonomes, partenaires et liées

Les règles européennes applicables aux PME distinguent les entreprises autonomes, partenaires et liées.

Une entreprise autonome ne possède généralement pas de relation significative de propriété ou de contrôle imposant l’intégration des données d’une autre entreprise. Une entreprise partenaire entretient habituellement une relation importante de participation sans exercer de contrôle total. Une entreprise liée se caractérise par un contrôle plus fort, par exemple la majorité des droits de vote ou le pouvoir de nommer la direction.

Le calcul peut devenir plus complexe lorsque les participations passent par plusieurs sociétés ou lorsque le lien existe par l’intermédiaire de personnes physiques.

Le demandeur doit examiner :

-

Les participations entre le demandeur et d’autres organisations.

-

Les droits de vote et le pouvoir de nommer ou de révoquer la direction.

-

Le contrôle contractuel ou de fait exercé sur une autre entreprise.

-

Les sociétés mères, filiales et chaînes indirectes de propriété.

-

Les propriétaires individuels communs actifs sur le même marché ou sur des marchés voisins.

-

Les relations avec des organismes publics, des universités ou d’autres institutions susceptibles d’influencer l’autonomie.

Ces relations peuvent modifier les données utilisées pour calculer les effectifs, le chiffre d’affaires et le total du bilan.

Le principe essentiel est celui de la réalité économique. Une séparation juridique formelle ne signifie pas toujours que deux entreprises sont considérées comme indépendantes aux fins du statut de PME ou des aides publiques.

La PARP met à disposition un outil de qualification des PME qui peut faciliter une évaluation préliminaire. Il est utile pour repérer d’éventuelles relations et réunir les données nécessaires. Il ne remplace pas l’analyse de la structure de propriété, les instructions officielles ni la déclaration exigée par le programme concerné.

Pour les entreprises dont la structure de propriété est complexe, qui ont des actionnaires étrangers, des fonds d’investissement ou plusieurs sociétés d’exploitation liées, une mauvaise détermination du statut de PME peut créer un risque important. Si l’erreur est découverte après l’approbation, le demandeur peut perdre la subvention ou devoir rembourser les fonds.

Le statut de PME peut être vérifié plusieurs fois

Le demandeur déclare généralement son statut de PME lors du dépôt de la demande. L’organisme responsable peut le vérifier pendant l’évaluation, avant la signature de la convention de financement, pendant la réalisation du projet ou lors d’un contrôle.

Les modifications de la structure de propriété peuvent également entraîner une nouvelle vérification.

Par exemple, une entreprise peut être considérée comme petite au moment du dépôt, puis intégrer un groupe plus important. L’effet de ce changement sur la subvention dépend des règles applicables aux PME, des périodes comptables, de la nature du changement de propriété et de la documentation du programme.

La croissance naturelle d’une entreprise ne modifie pas nécessairement sa catégorie immédiatement. Les règles européennes prévoient des mécanismes d’évaluation des données sur plusieurs exercices comptables. Toutefois, les demandeurs ne doivent pas supposer que le statut initial reste valable quelles que soient les évolutions ultérieures.

Une société qui prévoit une fusion, une acquisition, une levée de capitaux ou une cession de parts doit examiner l’effet potentiel sur sa catégorie de PME avant de conclure l’opération, surtout lorsqu’une demande ou un projet financé est en cours.

Qui est considéré comme une entreprise ?

Aux fins des aides publiques, la notion d’entreprise est plus large que celle d’une société commerciale classique.

La question principale est de savoir si l’entité exerce une activité économique en proposant des biens ou des services sur un marché. Sa forme juridique ou son mode de financement ne sont pas nécessairement déterminants.

Selon le programme, une entreprise peut donc être un entrepreneur individuel, une société à responsabilité limitée, une société par actions, une coopérative, une entreprise sociale ou un organisme sans but lucratif exerçant une activité économique.

Cela ne signifie pas que toute entité exerçant une activité économique peut déposer une demande dans le cadre de n’importe quel programme.

Un appel peut limiter les demandeurs aux entreprises immatriculées dans les registres polonais CEIDG ou KRS, aux sociétés actives depuis une durée minimale, aux jeunes entreprises n’ayant pas dépassé un certain âge, aux entreprises d’un secteur particulier ou aux organismes sélectionnés par un intermédiaire.

Deux notions doivent rester distinctes :

Entreprise au sens du droit des aides publiques désigne une entité exerçant une activité économique.

Demandeur admissible au titre d’un appel désigne une entité qui respecte les règles précises du dépôt.

Un organisme peut être considéré comme une entreprise au regard des aides publiques tout en étant exclu de l’appel.

Forme juridique, immatriculation et ancienneté de l’entreprise

De nombreux programmes polonais destinés aux entreprises exigent que le demandeur soit légalement établi et exerce une activité économique en Pologne. La condition exacte dépend de l’appel.

Certains concours sont ouverts uniquement aux entités inscrites dans les registres polonais. D’autres se concentrent sur les projets mis en œuvre en Pologne et peuvent comporter des conditions supplémentaires pour les sociétés détenues par des étrangers.

L’ancienneté de l’entreprise peut également être déterminante.

Un programme destiné aux jeunes entreprises peut accepter uniquement les sociétés créées depuis un nombre d’années défini. Un autre instrument peut exiger des états financiers clôturés ou des preuves d’activité commerciale, ce qui peut rendre les entreprises très récentes formellement ou pratiquement inadmissibles.

Une société peut donc être trop jeune pour un appel et trop ancienne pour un autre.

Les entreprises détenues par des étrangers doivent vérifier :

-

Si une personne morale polonaise est obligatoire.

-

Si le demandeur exerce une activité économique réelle en Pologne.

-

Où le projet et l’activité financée seront mis en œuvre.

-

Quelle entité supportera et paiera les dépenses du projet.

-

Où seront situés les actifs financés et les emplois créés.

-

Si l’appel exige une ancienneté minimale d’activité ou d’historique financier.

La propriété étrangère n’est pas automatiquement un motif d’exclusion. Les questions déterminantes concernent généralement le demandeur juridique, l’activité économique, le lieu du projet, les relations de propriété et le respect des règles de l’appel.

Le demandeur doit aussi vérifier si la société polonaise dispose de l’autorité et des moyens nécessaires pour réaliser le projet de manière autonome. Une filiale nouvellement créée, dépourvue de salariés, de recettes ou de capacité opérationnelle, peut avoir des difficultés à prouver qu’elle peut mener un investissement complexe, même si elle est formellement admissible.

Le lieu de réalisation du projet peut déterminer l’admissibilité

Le siège social de l’entreprise et le lieu de réalisation du projet ne sont pas toujours identiques.

Pour les financements régionaux, le lieu déterminant peut être celui où l’équipement est installé, les emplois sont créés, les recherches sont menées, la production est réalisée ou les résultats du projet sont utilisés. Le programme peut aussi exiger que les actifs financés restent dans la région admissible pendant une période déterminée.

Une société immatriculée à Varsovie peut éventuellement présenter une demande dans une autre région si l’investissement financé y est réellement réalisé. La réponse précise dépend de l’appel.

Le lieu est particulièrement important pour les programmes consacrés à la Pologne orientale, aux différentes voïvodies, aux zones rurales, à certains territoires urbains et aux régions où les niveaux d’aide à l’investissement diffèrent.

Les demandeurs disposant de plusieurs établissements doivent déterminer quel site recevra le financement et quelle unité réalisera le projet. Une déclaration générale selon laquelle l’entreprise « exerce ses activités dans toute la Pologne » ne suffit pas lorsque le programme exige un lieu précis de mise en œuvre.

L’admissibilité sectorielle ne se résume pas à un code d’activité

Certains programmes sont ouverts à un large éventail de secteurs. D’autres accordent une priorité à certaines activités ou limitent l’aide à des secteurs précis.

Trois situations sont fréquentes.

Un appel largement ouvert peut accepter la plupart des activités économiques, à l’exception de celles expressément exclues par les règles du programme ou des aides publiques.

Un appel fondé sur des priorités peut accepter différents secteurs, tout en accordant des points supplémentaires aux projets liés aux spécialisations intelligentes régionales, aux technologies stratégiques ou à certaines chaînes de valeur.

Un appel sectoriel fermé peut accepter uniquement les entreprises appartenant à un domaine défini, comme le tourisme, la culture, l’énergie, la santé ou l’industrie.

Le code d’activité enregistré peut être pertinent, mais il n’est pas toujours suffisant. L’organisme responsable peut demander des factures, des contrats, un historique de revenus ou des preuves que le demandeur exerce réellement l’activité requise.

Une société qui a récemment ajouté un code d’activité uniquement pour accéder à une subvention peut être rejetée si elle ne peut pas démontrer une activité réelle.

Certaines exclusions sectorielles peuvent aussi provenir des règles européennes relatives aux aides publiques. Les activités agricoles, halieutiques, charbonnières, de transport ou financières peuvent être soumises à des conditions particulières ou à des exclusions selon le régime d’aide.

Le demandeur doit donc vérifier à la fois le secteur visé par le programme et la base juridique de l’aide.

Aides publiques et plafond de minimis

La plupart des subventions accordées aux entreprises constituent des aides publiques. Le financement doit donc respecter non seulement les règles du programme, mais également le droit européen de la concurrence.

L’aide de minimis est l’une des formes les plus courantes. Depuis le 1er janvier 2024, le plafond général est fixé à 300 000 euros par entreprise unique sur une période glissante de trois ans.

L’expression « entreprise unique » est essentielle.

Le plafond peut s’appliquer non seulement à la société qui dépose la demande, mais aussi à plusieurs entités liées considérées comme une seule unité économique. Une entreprise ne peut pas contourner le plafond en répartissant l’aide entre plusieurs sociétés étroitement contrôlées.

Le plafond de 300 000 euros ne signifie pas non plus que chaque société admissible a le droit de recevoir ce montant. Il s’agit du maximum autorisé dans le cadre général de minimis. L’appel concerné peut prévoir une aide beaucoup plus faible.

Tableau 2. Principales vérifications d’admissibilité liées aux aides publiques

| Vérification | Ce que le demandeur doit établir | Pourquoi c’est important |

|---|---|---|

| Statut de PME | Taille correcte après prise en compte des entreprises partenaires et liées | Certains appels sont réservés aux PME ou à certaines catégories de PME |

| Entreprise unique | Entités liées devant être comptées ensemble | Le plafond de minimis peut s’appliquer à l’ensemble du groupe économique |

| Aides publiques antérieures | Montant des aides reçues pendant la période pertinente | Le plafond encore disponible peut être réduit |

| Intensité de l’aide | Pourcentage maximal des dépenses admissibles pouvant être financé | Détermine le montant de l’apport propre |

| Cumul | Possibilité d’utiliser plusieurs aides sur les mêmes dépenses | Le double financement ou une aide excessive peuvent être interdits |

| Ordre de récupération | Obligation éventuelle de rembourser une aide illégale | Peut empêcher l’octroi d’une nouvelle aide |

| Entreprise en difficulté | Existence de critères juridiques de difficulté financière | De nombreux régimes excluent ces entreprises |

Les demandeurs doivent obtenir et examiner les informations relatives aux aides de minimis et aux autres soutiens publics déjà reçus. En Pologne, le système SUDOP permet de consulter les informations sur les aides accordées aux entreprises.

L’historique des aides publiques doit être analysé avant la finalisation du budget. Découvrir à la fin de la préparation que l’entreprise ne dispose pas d’un plafond de minimis suffisant peut rendre la structure de financement impossible.

Le cumul constitue un autre point important. Une entreprise peut recevoir plusieurs formes de soutien, mais elle ne peut pas nécessairement les utiliser pour financer la même dépense au-delà de l’intensité d’aide autorisée.

Par exemple, une subvention régionale, un avantage fiscal et une autre aide publique peuvent devoir être examinés ensemble s’ils couvrent le même investissement.

Entreprises en difficulté financière

De nombreux régimes d’aide excluent les entreprises en difficulté au sens des règles européennes relatives aux aides publiques.

Cette notion est plus technique qu’une baisse temporaire des bénéfices. Une entreprise n’est pas automatiquement considérée comme étant en difficulté parce qu’elle a connu un mauvais trimestre ou un exercice déficitaire.

L’évaluation juridique peut tenir compte de la perte d’une part importante du capital souscrit, de procédures d’insolvabilité, de l’existence des conditions permettant l’ouverture d’une telle procédure, d’aides au sauvetage ou à la restructuration et, pour certaines entreprises, de ratios précis d’endettement et de couverture des intérêts.

Le contrôle exact dépend de la forme juridique, de la taille, de l’ancienneté de l’entreprise et de la base juridique de l’aide utilisée par le programme.

Les demandeurs ne doivent donc pas se fier à une liste simplifiée trouvée en ligne. Ils doivent examiner la documentation de l’appel et, si nécessaire, solliciter un conseil financier ou juridique.

Les organismes responsables peuvent exiger des états financiers approuvés, des comptes de gestion récents ou des déclarations confirmant que le demandeur n’est pas une entreprise en difficulté.

Une entreprise peut être formellement admissible en tant que PME, mais être exclue en raison de sa situation financière.

Obligations fiscales, cotisations sociales et ordres de récupération

La documentation des programmes exige souvent que le demandeur confirme qu’il ne possède pas d’arriérés fiscaux ou sociaux entraînant une exclusion, qu’il ne fait pas l’objet de restrictions liées à l’insolvabilité et qu’il n’est pas tenu de rembourser une aide publique illégale.

Les vérifications habituelles concernent :

-

Les obligations fiscales et les accords éventuellement conclus avec l’administration fiscale.

-

Les cotisations dues à la ZUS.

-

Les procédures d’insolvabilité, de liquidation ou de restructuration.

-

Les ordres de récupération relatifs à une aide publique illégale.

-

Les exclusions pénales, professionnelles ou liées aux achats.

-

L’exactitude des déclarations fournies dans de précédentes demandes de financement.

Toute dette temporaire ne conduit pas automatiquement à un rejet définitif. Certains appels peuvent accepter un accord de paiement approuvé, un report ou une preuve que la situation a été régularisée.

La formulation exacte du critère est déterminante.

Les demandeurs ne doivent pas attendre la dernière semaine avant le dépôt pour obtenir les attestations nécessaires ou régler les arriérés. Même lorsqu’un document n’est pas obligatoire au moment du dépôt, la condition correspondante peut être vérifiée avant la signature de la convention.

Une déclaration fausse ou incomplète crée un risque plus important qu’une difficulté correctement signalée. Elle peut entraîner le rejet, la résiliation de la convention ou le remboursement des fonds.

Un demandeur admissible peut proposer un projet inadmissible

Le fait de satisfaire aux conditions applicables à l’entreprise ne signifie pas que le projet est approprié.

Chaque appel poursuit un objectif défini. Le projet doit contribuer à cet objectif de manière convaincante et mesurable.

Un projet d’expansion ordinaire ne doit pas être présenté comme un projet de recherche et développement s’il ne contient pas de véritable incertitude technique et de processus de recherche structuré. L’achat d’un logiciel standard ne doit pas être présenté comme une transformation numérique sans expliquer son effet sur les opérations, la productivité, la sécurité ou la gestion des données.

Le projet doit généralement démontrer un besoin clair, des activités définies, un calendrier réaliste, des résultats mesurables et un lien logique entre le problème et l’investissement proposé.

Certains programmes exigent également un niveau précis d’innovation, par exemple à l’échelle de l’entreprise, de la région, du pays ou du marché international.

Une société peut donc satisfaire à toutes les conditions relatives au demandeur et être rejetée parce que son projet est trop ordinaire, insuffisamment développé ou sans rapport avec l’appel.

Les dépenses admissibles font l’objet d’une vérification distincte

Même lorsque le demandeur et le projet sont admissibles, certaines lignes budgétaires peuvent ne pas l’être.

Les dépenses admissibles doivent généralement être liées au projet, nécessaires, raisonnables, engagées pendant la période autorisée, correctement justifiées et conformes aux règles d’achat.

Les catégories susceptibles d’être admissibles peuvent comprendre :

-

Les machines et équipements de production.

-

Les logiciels, licences et autres actifs incorporels.

-

Les travaux de construction, d’adaptation ou d’installation.

-

Le personnel de recherche et les services de recherche sous-traités.

-

Les services spécialisés de conseil, d’expertise technique ou de certification.

-

Les activités de formation, de promotion ou d’internationalisation.

Cela ne signifie pas que chaque programme finance toutes ces catégories.

Les machines peuvent être centrales dans une subvention d’investissement, mais inadaptées comme coût principal d’un appel de recherche. Les services de conseil peuvent être admissibles uniquement s’ils sont directement liés à l’activité financée. Les dépenses de promotion peuvent être autorisées dans un programme d’exportation, mais exclues d’un investissement technologique.

Le fonds de roulement, les dépenses courantes, le matériel d’occasion, les voitures particulières, la taxe sur la valeur ajoutée récupérable, les terrains, les biens immobiliers ou les dépenses engagées avant la période admissible peuvent être exclus ou limités.

Le budget doit être construit à partir des règles de dépenses admissibles de l’appel, et non à partir de la liste d’achats souhaitée par l’entreprise.

Tableau 3. L’admissibilité du demandeur, du projet et des dépenses fait l’objet de vérifications distinctes

| Niveau d’admissibilité | Question principale | Motif fréquent d’échec |

|---|---|---|

| Admissibilité du demandeur | L’organisation est-elle autorisée à déposer une demande ? | Taille, forme juridique, secteur ou ancienneté incorrects |

| Admissibilité du groupe | L’entreprise reste-t-elle une PME après prise en compte des liens ? | Les sociétés liées la font dépasser les seuils |

| Admissibilité territoriale | Le projet est-il réalisé dans un lieu admissible ? | L’investissement est attribué à la mauvaise région |

| Admissibilité du projet | Le projet correspond-il à l’objectif de l’appel ? | Une expansion ordinaire est présentée comme une innovation |

| Admissibilité des dépenses | Le programme peut-il financer les lignes budgétaires proposées ? | Équipement, taxe sur la valeur ajoutée, fonds de roulement ou dépenses précoces non admissibles |

| Admissibilité de l’aide | Le soutien peut-il légalement être accordé au niveau demandé ? | Plafond de minimis, cumul ou intensité d’aide |

| Admissibilité liée aux capacités | L’entreprise peut-elle financer et réaliser le projet ? | Trésorerie, personnel ou apport propre insuffisants |

Cette distinction constitue l’un des principes les plus importants de la préparation d’une demande. Une réponse positive à un niveau ne corrige pas un échec à un autre.

Taxe sur la valeur ajoutée, apport propre et trésorerie

Le traitement de la taxe sur la valeur ajoutée doit être vérifié au regard des règles actuelles du programme et de la possibilité juridique pour le demandeur de récupérer cette taxe.

Il est dangereux de supposer que la taxe sur la valeur ajoutée est toujours admissible ou toujours exclue.

Le résultat peut dépendre de la valeur totale du projet, de la source de financement, du statut fiscal du demandeur et de la possibilité de récupérer la taxe selon le droit national.

L’apport propre ne se limite pas non plus à l’inscription d’un pourcentage dans le budget.

L’entreprise doit pouvoir financer sa part obligatoire, couvrir toutes les dépenses non admissibles, assumer la taxe si elle n’est pas financée et supporter les retards de versement.

De nombreux programmes remboursent les dépenses après que l’entreprise a payé ses fournisseurs. Même lorsque des avances sont possibles, le demandeur peut avoir besoin d’un fonds de roulement important.

Une entreprise peut donc être formellement admissible, mais ne pas être financièrement prête.

L’organisme responsable peut examiner les états financiers, les prévisions, la capacité d’emprunt, les engagements des investisseurs ou les financements bancaires. Un plan financier irréaliste peut affaiblir la demande ou empêcher la signature de la convention de financement.

Ne pas commencer le projet trop tôt

Commencer l’investissement avant la date autorisée constitue l’un des risques d’admissibilité les plus graves.

Selon les règles relatives aux aides publiques, le projet peut devoir démontrer un effet incitatif. Cela signifie généralement que la demande doit être déposée avant que le demandeur ne prenne un engagement irréversible de commencer l’investissement.

Le commencement des travaux peut intervenir plus tôt que l’entreprise ne le pense. Il peut s’agir d’une commande ferme d’équipement, d’un contrat de construction ou de tout autre engagement rendant le projet difficilement réversible.

Avant d’avoir vérifié les règles, le demandeur doit éviter :

-

De signer un contrat ferme de fourniture ou de construction.

-

De passer une commande irréversible d’équipement.

-

De commencer les travaux de construction ou d’installation.

-

De verser un acompte non remboursable.

-

De commencer les activités de recherche financées.

-

De choisir des fournisseurs en violation des règles d’achat applicables.

Les activités préparatoires peuvent être traitées différemment, mais la définition exacte doit être tirée de l’appel et du régime d’aide applicable.

Le demandeur ne doit pas supposer qu’un contrat est sans conséquence simplement parce qu’aucune facture n’a encore été payée. L’engagement juridique lui-même peut suffire à établir que le projet a commencé.

Un démarrage prématuré peut rendre l’ensemble de l’investissement inadmissible, et pas seulement la première dépense.

Les règles d’achat peuvent modifier l’admissibilité des dépenses

Le fait de recevoir une subvention ne permet pas toujours au bénéficiaire de choisir librement le fournisseur qu’il préfère.

Selon le programme, la valeur de l’achat et le statut du demandeur, le projet peut être soumis au droit des marchés publics, au principe de mise en concurrence, à des procédures internes de sélection, à des règles relatives aux conflits d’intérêts ou à une publication dans la base polonaise de mise en concurrence.

Une dépense peut être admissible par nature, mais devenir non remboursable parce que le fournisseur a été sélectionné de manière incorrecte.

Ce risque est particulièrement important lorsque le demandeur possède déjà un fournisseur privilégié ou souhaite travailler avec une entreprise liée. La procédure d’achat doit être vérifiée avant la demande de devis ou la signature d’un contrat.

Les erreurs lors de la sélection des fournisseurs peuvent entraîner des corrections financières, une réduction de la subvention ou le refus de rembourser la dépense.

L’admissibilité n’est pas la même chose que la compétitivité

L’admissibilité formelle permet seulement à la demande de participer au concours.

Elle ne signifie pas que le projet sera financé.

Un projet compétitif a généralement besoin de davantage que le simple respect des règles. Il doit présenter une logique solide, des résultats mesurables, des preuves convaincantes du besoin du marché, un budget réaliste, une équipe expérimentée et une correspondance claire avec les critères d’évaluation.

Une entreprise peut réussir toutes les vérifications formelles et néanmoins obtenir une note faible parce que son projet est fragile, mal documenté ou insuffisamment préparé.

Cette distinction est essentielle :

Admissible signifie que la demande peut participer.

Compétitif signifie qu’elle possède une qualité suffisante pour obtenir le financement.

Les demandeurs ne doivent pas interpréter une confirmation d’admissibilité comme une prévision de réussite.

Une bonne vérification doit donc aussi repérer les lacunes dans la préparation. Celles-ci peuvent concerner l’absence d’autorisations, des preuves de marché faibles, des droits de propriété intellectuelle incertains, un manque de personnel technique, des étapes irréalistes ou un financement non confirmé.

Motifs fréquents d’exclusion

Les motifs les plus courants sont :

-

Statut de PME incorrect après prise en compte des entreprises partenaires et liées.

-

Type de demandeur, forme juridique ou ancienneté de l’entreprise non conforme à l’appel.

-

Projet réalisé en dehors du territoire admissible.

-

Secteur ou activité proposée exclu.

-

Plafond de minimis ou autre limite d’aide publique indisponible.

-

Projet commencé avant la date autorisée.

-

Budget contenant des dépenses importantes non admissibles.

-

Incapacité à prouver le cofinancement ou la capacité de mise en œuvre.

-

Entreprise en difficulté ou faisant l’objet d’un ordre de récupération.

-

Déclarations ou pièces justificatives inexactes ou incomplètes.

Certains échecs sont définitifs. D’autres peuvent être corrigés s’ils sont détectés suffisamment tôt.

Une entreprise peut parfois restructurer le budget, modifier le calendrier, clarifier les relations de propriété ou régler une difficulté administrative avant le dépôt. En revanche, elle ne peut généralement pas corriger une échéance dépassée ni annuler rétroactivement un investissement déjà commencé.

Une analyse précoce de l’admissibilité est donc plus utile qu’une correction tardive du texte de la demande.

Comment un spécialiste peut réaliser une vérification d’admissibilité

Un spécialiste de la rédaction de demandes de subvention ne devrait pas commencer par la partie narrative.

Sa première tâche consiste à réaliser une vérification d’admissibilité.

Cette vérification comprend le statut juridique et le statut de PME, les relations de propriété, le secteur, le lieu, la logique du projet, les dépenses, l’historique des aides publiques, le calendrier et la capacité financière.

Le spécialiste doit également déterminer quelles conclusions doivent être confirmées par un comptable, un juriste, un spécialiste des aides publiques, un expert technique ou l’organisme responsable du programme.

Un conseiller responsable ne promet pas qu’une entreprise est admissible après avoir lu un simple titre. Il distingue l’adéquation préliminaire, l’admissibilité confirmée et la compétitivité.

Pour les fondateurs étrangers, la vérification peut également porter sur l’immatriculation en Pologne, les exigences linguistiques, les documents comptables, les attestations fiscales, les signatures et le rôle pratique de l’entité polonaise.

Des plateformes comme i-grants.com peuvent faciliter ce processus en mettant les demandeurs en relation avec des professionnels connaissant le pays, le programme et les règles de financement concernés. Des profils structurés peuvent aider les spécialistes à évaluer la taille de l’entreprise, son territoire, son secteur, la nature du projet et son niveau de préparation avant le début d’une mission complète.

La plateforme peut aussi distinguer une possibilité simplement pertinente d’une possibilité vérifiée à partir de la source officielle.

L’admissibilité dépend de l’ensemble de la structure de financement

Être admissible à une subvention pour petite entreprise en Pologne suppose beaucoup plus que le simple fait d’être une petite société.

Le demandeur doit respecter les conditions juridiques et organisationnelles. L’ensemble du groupe doit rester dans la catégorie de taille exigée. Le projet doit être réalisé sur le bon territoire et correspondre à l’objectif de l’appel. Le budget doit contenir des dépenses admissibles. La structure des aides publiques doit respecter les règles de minimis, d’intensité et de cumul. L’entreprise doit également posséder la capacité financière et opérationnelle nécessaire pour achever le projet.

Une faiblesse dans l’un de ces domaines peut rendre la demande inadmissible.

L’approche la plus sûre consiste à réaliser l’analyse d’admissibilité avant de préparer la demande complète et avant de prendre des engagements contraignants liés au projet.

Une entreprise n’est admissible à une subvention en Pologne que lorsque le demandeur, le groupe d’entreprises, le projet, le territoire, les dépenses, la structure financière et la situation au regard des aides publiques respectent tous les règles du même appel.

C’est ce qui distingue une entreprise qui semble convenir dans un résultat de recherche d’un demandeur réellement prêt à concourir pour obtenir un financement.