Les petites et moyennes entreprises françaises ont accès à un large éventail d’instruments de financement publics ou soutenus par les pouvoirs publics. Pourtant, de nombreux dirigeants commencent leurs recherches en se posant une seule question : « Quelle subvention pouvons-nous obtenir ? »

Cette question est trop restrictive.

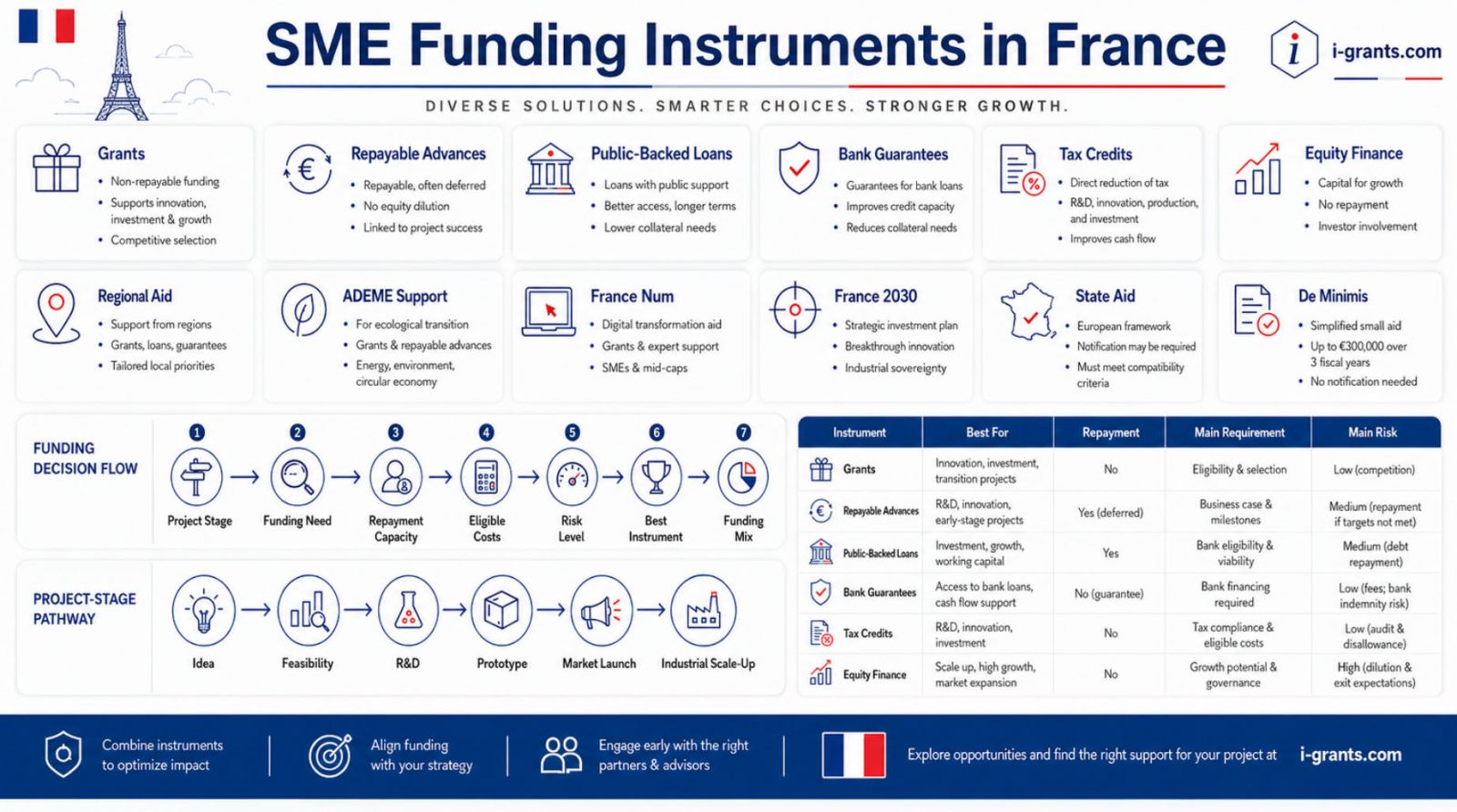

En France, la subvention ne représente qu’une partie du système de financement des entreprises. Selon la taille de la société, sa localisation, le stade d’avancement du projet, sa capacité financière et son secteur d’activité, la solution la plus appropriée peut être une subvention, une avance remboursable, un prêt à conditions avantageuses, une garantie bancaire, un crédit d’impôt ou un apport en fonds propres. Dans de nombreux cas, le meilleur plan de financement associe plusieurs instruments au lieu de dépendre d’une seule source.

Les pouvoirs publics français reconnaissent officiellement cette diversité. Le soutien aux entreprises peut prendre la forme d’aides directes, de subventions d’investissement, de prêts bonifiés, d’exonérations fiscales et sociales, de reports de remboursement et d’autres mécanismes de financement. Les aides disponibles dépendent aussi fortement de la localisation de l’entreprise et des politiques adoptées par les collectivités territoriales.

Pour les candidats, la difficulté ne consiste donc pas seulement à trouver des fonds publics. Il faut déterminer quel instrument correspond au stade actuel de l’entreprise, aux risques du projet, à la nature des dépenses et aux résultats commerciaux attendus.

Ce guide présente les principaux instruments de financement accessibles aux PME en France, leurs différences et la manière de construire un plan de financement réaliste.

Pourquoi les PME françaises ne doivent pas limiter leurs recherches aux subventions

En 2023, la France comptait environ 5,18 millions d’entreprises dans les secteurs marchands non agricoles et non financiers. Près de 5 millions étaient des microentreprises, tandis qu’environ 174 600 étaient des PME hors microentreprises. Ces PME employaient près de 4,64 millions de personnes en équivalent temps plein et produisaient environ 335,8 milliards d’euros de valeur ajoutée.

Ces entreprises n’ont pas toutes les mêmes besoins de financement.

Une jeune entreprise technologique peut avoir besoin de financer une étude de faisabilité et le développement d’un prototype avant de générer des recettes. Une PME industrielle peut rechercher plusieurs millions d’euros pour acheter des machines et créer une nouvelle ligne de production. Un commerce peut avoir besoin d’un investissement plus limité pour améliorer ses ventes numériques. Une entreprise industrielle qui prépare un projet d’efficacité énergétique peut devoir financer d’abord un audit technique, puis l’investissement proprement dit.

Un modèle reposant uniquement sur les subventions ne peut pas couvrir toutes ces situations. C’est pourquoi le système français utilise différents instruments selon le niveau de risque technique, la maturité commerciale et la capacité de remboursement du bénéficiaire.

La principale distinction consiste à déterminer si l’aide doit être remboursée.

Une subvention couvre normalement une partie des dépenses admissibles sans obligation de remboursement, à condition que le bénéficiaire respecte les règles du dispositif. Une avance remboursable doit être restituée conformément à la convention de financement. Un prêt crée une obligation classique de remboursement. Une garantie ne fournit pas directement de liquidités, mais réduit le risque assumé par le prêteur. Un crédit d’impôt soutient les dépenses admissibles par l’intermédiaire du système fiscal. Un investissement en fonds propres apporte du capital en échange d’une participation dans l’entreprise ou de droits liés à l’investissement.

Tableau 1. Principaux instruments de financement des PME en France

| Instrument | Fonctionnement | Situations les plus adaptées | Principale limite |

|---|---|---|---|

| Subvention ou aide à l’investissement | Couvre une partie des dépenses admissibles du projet sans remboursement habituel | Innovation, transition écologique, investissement régional, recherche, numérisation | Nécessite généralement un cofinancement et ne couvre que les coûts approuvés |

| Avance remboursable | Financement public remboursé selon des conditions convenues, souvent sans garantie classique | Projets innovants risqués présentant un potentiel commercial futur | Crée une obligation de remboursement ultérieure |

| Prêt bonifié ou soutenu par les pouvoirs publics | Fournit un financement par emprunt selon des conditions adaptées à un public ou à un projet précis | Création d’entreprise, équipement, développement, mise sur le marché, numérisation | L’entreprise doit démontrer sa capacité de remboursement |

| Garantie bancaire | Couvre une partie de la perte éventuelle du prêteur et facilite l’accès au crédit | Entreprises ayant un projet viable, mais disposant de garanties insuffisantes | Ne remplace pas l’analyse du risque de crédit effectuée par la banque |

| Crédit d’impôt | Réduit l’impôt dû ou crée une créance fiscale à partir de dépenses admissibles | Recherche, développement, conception de prototypes et innovation | Exige des preuves techniques et comptables détaillées |

| Investissement en fonds propres | Apporte du capital en échange de titres ou de droits liés à l’investissement | Jeunes entreprises à forte croissance, technologies de rupture et projets de croissance accélérée | Peut réduire la part détenue par les associés existants et leur pouvoir de décision |

Subventions et aides directes : utiles, mais rarement suffisantes

Les subventions sont attrayantes parce qu’elles ne doivent normalement pas être remboursées. Elles ne constituent toutefois presque jamais des versements sans affectation que l’entreprise pourrait utiliser librement.

La plupart des aides françaises destinées aux entreprises sont liées à un objectif de politique publique. Elles peuvent soutenir la recherche, le développement technologique, la transition écologique, l’investissement industriel, la numérisation, l’exportation, le développement régional ou la création d’emplois. Le projet doit correspondre à cet objectif, et seules les dépenses définies comme admissibles par le règlement du dispositif peuvent généralement être prises en compte.

Une subvention peut couvrir des équipements, une expertise externe, du personnel de recherche, des études techniques, des prototypes, des logiciels ou certains actifs immatériels. Elle peut exclure les salaires habituels, les loyers, la publicité générale, les besoins ordinaires en fonds de roulement, le remboursement de prêts, la taxe sur la valeur ajoutée récupérable et les dépenses engagées avant la date autorisée de démarrage du projet.

Les subventions ne financent généralement qu’une partie du projet. Le candidat doit couvrir le reste avec ses fonds propres, un financement bancaire, des investisseurs ou d’autres aides compatibles. Une entreprise qui obtient une subvention, mais ne peut pas financer sa part du budget, peut malgré tout être incapable de réaliser son projet.

Les aides régionales aux investissements productifs illustrent ce fonctionnement. Le dispositif de la Région Sud destiné aux investissements productifs des PME peut soutenir les dépenses admissibles à des taux compris entre 10 et 20 pour cent dans le cadre d’un régime d’aide aux PME, et entre 25 et 35 pour cent dans certaines situations relevant des aides à finalité régionale. Le taux dépend notamment de la taille de l’entreprise, de sa localisation et de la base juridique applicable à l’aide.

L’entreprise doit donc encore financer la majeure partie du projet. Une subvention de 20 pour cent pour un investissement de 500 000 euros ne supprime pas la nécessité de trouver les 400 000 euros restants.

Les candidats doivent considérer la subvention comme une composante du plan de financement, et non comme l’ensemble du plan.

Les avances remboursables : une aide publique qui doit être restituée

Les avances remboursables sont fréquentes dans le financement français de l’innovation. Elles sont particulièrement utiles lorsqu’un projet est trop risqué pour un prêt bancaire classique, mais présente une possibilité raisonnable de produire des recettes commerciales.

Bpifrance Création décrit l’avance remboursable comme un prêt non bancaire à taux nul utilisé pour financer certaines dépenses de l’entreprise, généralement liées au développement, à la recherche ou à l’innovation. Elle est habituellement accordée par l’État ou une collectivité territoriale dans le cadre d’un dispositif précis et peut être attribuée sans garantie traditionnelle.

Les conditions de remboursement varient selon le programme. Certains dispositifs prévoient un échéancier fixe. D’autres peuvent faire dépendre une partie du remboursement des résultats techniques ou commerciaux du projet. La convention de financement doit donc toujours être étudiée avec attention.

Le principal avantage est que l’entreprise obtient un financement précoce sans recourir immédiatement à une dette bancaire classique ni céder une partie de son capital. L’inconvénient principal est que cette aide n’est pas gratuite. Si le projet progresse, l’entreprise doit prévoir les remboursements futurs.

Certaines aides à l’innovation de Bpifrance associent une subvention et une avance remboursable. L’Aide pour le développement de l’innovation, par exemple, peut prendre la forme d’une combinaison entre subvention et avance récupérable. L’aide totale peut atteindre 2 millions d’euros pour des programmes d’une durée maximale de 36 mois. Les dépenses engagées avant la date de dépôt de la demande ne sont pas admissibles.

Cette structure mixte est cohérente. La partie accordée sous forme de subvention absorbe une partie du risque technique élevé, tandis que la partie remboursable permet de réutiliser les fonds publics si le projet progresse favorablement.

Pour les PME, les avances remboursables sont souvent plus appropriées que les subventions lorsque le projet dispose d’une voie claire vers le marché, mais comporte encore une forte incertitude.

Les prêts : financer la croissance après les premières phases du projet

Les prêts deviennent plus pertinents lorsque l’entreprise a dépassé les premières étapes de recherche et peut démontrer un modèle économique crédible, une capacité de remboursement ou une demande sur le marché.

Bpifrance présente son offre comme un ensemble de solutions couvrant les entreprises depuis leurs premières phases de développement jusqu’à leur éventuelle introduction en Bourse, avec des instruments allant du crédit aux fonds propres. Bpifrance Création explique également que les projets innovants nécessitent des financements différents selon leur stade d’avancement. Les fonds propres et les premières aides publiques peuvent soutenir les études de faisabilité. Les subventions, les avances remboursables et les mesures fiscales peuvent ensuite financer la recherche et le développement. Les prêts, les banques et les investisseurs prennent une place croissante lors de la mise sur le marché et du développement.

Un prêt soutenu par les pouvoirs publics ou accordé à des conditions avantageuses peut offrir un différé de remboursement, l’absence de garantie personnelle, une durée plus longue ou la possibilité de financer des dépenses qui ne seraient pas couvertes par une subvention. Il reste néanmoins une dette. L’entreprise doit démontrer que ses recettes futures permettront de le rembourser.

La transformation numérique fournit un exemple concret. Le Prêt Boost - Transformation numérique de Bpifrance Flash s’adresse aux entreprises en activité depuis plus de trois ans et employant entre 2 et 49 personnes. Il peut accorder de 5 000 à 75 000 euros sur une durée de trois à cinq ans, sans garantie personnelle, avec un différé de remboursement possible de 9 à 12 mois.

Un Prêt Boost consacré à la facturation électronique était également proposé en 2026 aux TPE et PME admissibles qui se préparaient à la réforme française de la facturation électronique. Il permettait d’obtenir entre 5 000 et 75 000 euros sans garantie, avec un remboursement sur trois à cinq ans et un différé possible.

Ces instruments illustrent un principe important : même lorsqu’une politique publique encourage une transformation de l’entreprise, le soutien peut prendre la forme d’un prêt plutôt que d’une subvention.

Les garanties : répondre au manque de sûretés

Certaines PME viables n’ont pas besoin d’une subvention. Elles ont surtout besoin que la banque accepte de leur accorder un prêt.

Le problème peut être l’insuffisance des sûretés, un historique d’activité trop court, une opération de reprise, un risque lié à l’innovation ou un investissement important par rapport à la taille du bilan. Dans ces situations, une garantie peut être plus utile qu’une petite subvention.

Une garantie couvre une partie de la perte éventuelle du prêteur en cas de défaillance de l’emprunteur. Bpifrance garantit officiellement des prêts accordés aux entreprises par les banques françaises afin de favoriser le financement de projets considérés comme plus risqués.

La garantie ne signifie pas que la banque ne supporte plus aucun risque. Bpifrance présente le mécanisme comme un partage de la perte finale avec la banque, celle-ci conservant une part du risque.

Par exemple, la garantie création classique de Bpifrance peut couvrir jusqu’à 60 pour cent de certains prêts accordés à des PME admissibles âgées de moins de trois ans. Les financements couverts peuvent concerner des investissements matériels et immatériels, l’achat d’un fonds de commerce, des besoins en fonds de roulement et certaines opérations de reprise d’entreprise.

Une garantie peut donc rendre une demande de crédit plus acceptable, mais elle ne remplace pas l’analyse bancaire habituelle. La banque continuera d’évaluer le modèle économique, la capacité de remboursement, la direction, les comptes et les prévisions financières de l’entreprise.

Du point de vue du candidat, la bonne question n’est pas : « Pouvons-nous obtenir une garantie pour ne pas rembourser le prêt ? » Il faut plutôt se demander : « Le partage du risque peut-il aider la banque à financer un projet économiquement crédible ? »

Les crédits d’impôt : un financement par l’intermédiaire du système fiscal

Les crédits d’impôt figurent parmi les principales formes de soutien à l’innovation en France. Ils diffèrent profondément des subventions, car l’entreprise les déclare généralement dans le cadre de ses obligations fiscales, et non à l’occasion d’un appel à projets classique.

Le crédit d’impôt recherche, généralement appelé CIR, encourage les entreprises à mener des activités de recherche et développement. Les dépenses admissibles peuvent comprendre certains frais de personnel, des équipements, des travaux de recherche sous-traités et d’autres dépenses de recherche répondant aux règles applicables.

Le crédit d’impôt innovation, ou CII, constitue une extension destinée aux PME qui réalisent certaines activités d’innovation. Il s’applique aux dépenses admissibles engagées jusqu’au 31 décembre 2027 et concerne principalement la conception de prototypes ou d’installations pilotes de nouveaux produits.

L’assiette de dépenses utilisée pour calculer le CII est plafonnée à 400 000 euros. Selon les informations actuellement publiées par Service Public, le taux du crédit est de 20 pour cent en France métropolitaine, avec des taux différents dans les départements d’outre-mer et en Corse. Les subventions publiques reçues pour le même projet de recherche ou d’innovation doivent être déduites des dépenses retenues pour le calcul du crédit. Les coûts déjà inclus dans le CIR ne peuvent pas être également intégrés au CII.

Cet exemple montre pourquoi les candidats ont besoin d’un calcul global de leur financement. Une entreprise ne peut pas simplement additionner une subvention, le CII et le CIR comme si chaque instrument s’appliquait indépendamment à l’intégralité des dépenses.

Les crédits d’impôt créent aussi un risque documentaire. L’entreprise doit pouvoir expliquer pourquoi les travaux relèvent de la recherche ou de l’innovation, quels salariés y ont participé, comment leur temps de travail a été calculé, quels sous-traitants ont été mobilisés et comment les dépenses ont été enregistrées.

Pour les projets techniquement complexes, le dossier fiscal doit être préparé avec autant de rigueur qu’une demande de subvention.

Fonds propres, quasi-fonds propres et prêts d’honneur

Certains projets ont besoin de capital plutôt que d’une aide publique.

Les jeunes entreprises à forte croissance, les entreprises de technologies de rupture et les sociétés qui préparent un développement rapide peuvent avoir besoin de fonds propres, car elles ne peuvent pas rembourser sans risque des prêts importants pendant leurs premières années. Les investisseurs en fonds propres acceptent un niveau de risque plus élevé en échange de titres dans l’entreprise et d’une possibilité de gain futur.

Bpifrance soutient les investissements en fonds propres, directement ou indirectement, souvent aux côtés d’autres investisseurs privés, afin de financer des entreprises présentant un fort potentiel de croissance.

Pour les projets de création ou de reprise de plus petite taille, un prêt d’honneur peut renforcer la situation financière du fondateur. Ces prêts sont généralement accordés à taux nul, sans garantie personnelle ni sûreté, et peuvent comporter un différé de remboursement. Selon les chiffres cités par Bpifrance Création, un euro de prêt d’honneur permet de mobiliser en moyenne 9,5 euros de financement bancaire complémentaire par l’intermédiaire d’Initiative France et 13 euros par l’intermédiaire de Réseau Entreprendre.

Le prêt d’honneur est accordé personnellement au fondateur, tandis que l’avance remboursable est normalement attribuée à l’entreprise. Ces deux instruments ne doivent pas être confondus.

Les fonds propres et les quasi-fonds propres sont particulièrement adaptés lorsque le principal problème de financement réside dans l’insuffisance du capital plutôt que dans l’absence de dépenses pouvant bénéficier d’une subvention.

Adapter l’instrument au stade du projet

Une même entreprise peut avoir besoin de plusieurs instruments de financement au cours de la réalisation d’un seul projet.

Une première étude de faisabilité peut être soutenue par une petite subvention ou un dispositif de diagnostic. La recherche et le développement d’un prototype peuvent mobiliser une subvention, une avance remboursable, le CIR ou le CII. L’industrialisation peut nécessiter un financement d’équipement, une aide régionale à l’investissement et un prêt bancaire. La mise sur le marché peut demander des fonds de roulement, une garantie ou l’intervention d’investisseurs.

Cette progression est particulièrement visible dans le financement de l’innovation. Les premières aides publiques absorbent souvent une partie de l’incertitude technique. L’emprunt devient plus adapté lorsque l’entreprise peut démontrer des perspectives commerciales. Les fonds propres deviennent importants lorsque la croissance rapide nécessite des capitaux élevés, mais que la capacité de remboursement reste limitée.

Tableau 2. Choisir un instrument de financement pour une PME française selon la situation du projet

| Situation du projet | Instruments les plus pertinents | Raisons de leur pertinence | Points essentiels à vérifier |

|---|---|---|---|

| Idée initiale ou étude de faisabilité | Petite subvention, diagnostic, concours, fonds propres | Le projet n’est pas encore prêt à recevoir un financement par emprunt classique | Nouveauté technique, périmètre du projet, premiers éléments de preuve |

| Recherche et développement d’un prototype | Subvention, avance remboursable, CIR, CII | Le risque technique est élevé et les recettes peuvent être encore éloignées | Documentation des travaux, coûts de personnel, sous-traitants, date de début |

| Mise sur le marché | Prêt à l’innovation, prêt bancaire, garantie, fonds propres | Le projet dispose d’un plan commercial, mais nécessite des capitaux de lancement | Hypothèses de vente, capacité de remboursement, besoin en fonds de roulement |

| Investissement productif | Subvention régionale, soutien du FEDER, prêt d’équipement, garantie | Le projet peut créer des capacités de production et des emplois | Localisation, équipements admissibles, intensité de l’aide, cofinancement |

| Transition écologique | Soutien de l’ADEME aux études, aide à l’investissement, prêt vert | Une évaluation technique peut être nécessaire avant l’investissement | Situation environnementale initiale, économies d’énergie, émissions et surcoût |

| Transformation numérique | Aide numérique régionale, soutien de France Num, prêt soutenu par les pouvoirs publics | Les projets vont d’un petit investissement logiciel à une réorganisation des procédés | Périmètre du fournisseur, cybersécurité, capacité de mise en œuvre |

| Sûretés insuffisantes | Garantie de Bpifrance ou d’un acteur régional, prêt bancaire | Le projet peut être solide même si les garanties disponibles sont limitées | Capacité d’accès au crédit, prévisions financières, part du risque conservée par le prêteur |

| Croissance rapide | Fonds propres, quasi-fonds propres, France 2030, financement de l’innovation | Les besoins en capital peuvent dépasser un niveau d’endettement raisonnable | Stratégie de croissance, réduction de la part des associés, gouvernance et attentes des investisseurs |

Les aides régionales peuvent modifier la réponse

L’organisation régionale de la France signifie que deux PME comparables peuvent avoir accès à des instruments différents selon le lieu de réalisation de leur projet.

Les régions peuvent proposer des subventions d’investissement, des aides à l’innovation, des chèques numériques, des prêts, des garanties et des financements provenant du Fonds européen de développement régional. Les priorités économiques locales influencent les secteurs, les territoires et les dépenses soutenus.

Innov’up, en Île-de-France, constitue un exemple de programme pouvant soutenir la recherche, le développement et l’innovation au moyen de subventions et de financements remboursables. Le dispositif a prévu des aides pouvant atteindre 500 000 euros sous forme de subvention et 3 millions d’euros sous forme d’avance remboursable, selon la nature du projet et les résultats de son évaluation.

Le programme de la Région Sud consacré aux investissements productifs soutient les PME qui développent de nouveaux procédés tout en maintenant ou en créant des emplois. La date limite actuellement indiquée est le 31 décembre 2029. Le niveau de soutien dépend du régime d’aide régional et du cadre applicable aux PME.

Les candidats doivent donc effectuer leurs recherches selon le lieu de réalisation du projet, et pas seulement selon l’adresse du siège social. Un dispositif régional peut exiger que l’investissement, les emplois et les effets économiques soient effectivement situés dans la région concernée.

Les financements de l’ADEME pour la transition écologique

L’ADEME est un acteur public central pour les projets d’entreprise liés à l’énergie, à l’économie circulaire, à la décarbonation, aux déchets, à la production durable et à d’autres priorités environnementales.

Sa plateforme destinée aux entreprises présente des subventions, des appels à projets, des diagnostics et des études proposés par l’ADEME et par d’autres organismes publics, notamment les chambres de commerce et d’industrie, les chambres de métiers et les collectivités régionales.

La forme de l’aide dépend du stade du projet environnemental. Une entreprise peut d’abord recevoir un soutien pour un audit ou une étude de faisabilité, puis déposer une demande d’aide à l’investissement. Certains projets sont évalués en fonction du surcoût de la solution plus respectueuse de l’environnement par rapport à une solution traditionnelle.

Par exemple, un dispositif de l’ADEME consacré aux investissements d’écoconception publié pour 2026 indiquait que le soutien pouvait varier de 15 à 60 pour cent selon le projet et la taille de l’entreprise. Il faisait également référence au calcul des surcoûts ainsi qu’aux régimes d’aides d’État, notamment le règlement général d’exemption par catégorie et les règles de minimis.

Cela signifie que les entreprises ne devraient pas commencer leurs recherches de financement écologique en examinant uniquement le prix de l’équipement. Elles doivent établir la situation environnementale initiale, les économies prévues en énergie ou en matières, l’effet sur les émissions et le surcoût par rapport à un investissement classique.

France Num et les investissements numériques

France Num est l’initiative publique française consacrée à la transformation numérique des TPE et des PME. Ses ressources portent notamment sur la stratégie numérique, la cybersécurité, l’intelligence artificielle, la production, le développement commercial et les aides financières.

Les aides numériques diffèrent fortement selon les régions. Certaines collectivités accordent de petites subventions pour des logiciels, la cybersécurité, le commerce en ligne ou les équipements numériques. D’autres besoins sont couverts par des prêts, des diagnostics ou un accompagnement spécialisé.

En juillet 2026, la base de données de France Num consacrée aux aides financières présentait plus de 300 dispositifs, comprenant des subventions régionales, des prêts et d’autres instruments de soutien. Comme ces programmes évoluent régulièrement, les candidats doivent vérifier la date limite en vigueur, le territoire admissible, la définition des bénéficiaires et les dépenses autorisées avant de préparer leur demande.

France 2030 : un financement stratégique, et non une subvention générale pour les PME

France 2030 ne doit pas être considéré comme une source générale de petites subventions destinées aux dépenses ordinaires des entreprises.

Il s’agit d’un cadre d’investissement stratégique centré sur l’innovation, la transformation industrielle, les technologies d’avenir et la décarbonation. Les appels à projets peuvent soutenir la recherche, la démonstration, la première mise en œuvre industrielle, les productions stratégiques ou le développement de technologies considérées comme importantes pour l’avenir de l’économie française.

Pour les PME, France 2030 est surtout pertinent lorsqu’un projet présente une forte valeur innovante, industrielle ou stratégique. La création d’un site internet ordinaire, le remplacement d’un véhicule ou l’achat d’un équipement courant ne répondra probablement pas aux objectifs du programme simplement parce que le candidat est une PME.

L’entreprise doit normalement démontrer davantage qu’un simple besoin financier. Elle peut devoir prouver une avancée technologique, un potentiel commercial, des effets industriels, des avantages environnementaux, des partenariats, des droits de propriété intellectuelle, une capacité d’exécution et un plan de financement crédible.

Aides d’État, de minimis et cumul des financements

Le choix de l’instrument ne peut pas être séparé des règles européennes relatives aux aides d’État.

Selon le règlement général de minimis, un État membre ne peut pas accorder à une entreprise unique plus de 300 000 euros d’aides de minimis sur une période de trois ans. L’expression « entreprise unique » comprend le bénéficiaire et les entreprises liées concernées.

La France a créé une plateforme nationale des aides d’État afin d’enregistrer les aides de minimis, conformément à l’obligation imposée aux États membres d’établir un registre central à partir du 1er janvier 2026. L’objectif est de réduire la charge administrative et d’éviter que les entreprises dépassent les plafonds applicables.

Les entreprises devraient néanmoins tenir leur propre registre des aides. Celui-ci doit indiquer l’entité bénéficiaire, l’autorité qui accorde l’aide, la date de décision, le montant, la base juridique, l’équivalent-subvention brut et les dépenses couvertes.

Le cumul doit également être vérifié au niveau des dépenses. Une subvention régionale, un crédit d’impôt et un prêt bonifié peuvent parfois être associés, mais l’entreprise ne doit pas supposer que chacun peut être calculé sur la totalité des mêmes dépenses. Les subventions publiques peuvent devoir être déduites avant le calcul d’un crédit d’impôt, et l’intensité totale des aides peut être plafonnée.

La règle relative au début du projet est tout aussi importante. De nombreux dispositifs exigent que la demande soit déposée avant que l’entreprise ne prenne un engagement contraignant. La signature trop précoce d’une commande d’équipement ou le versement d’un acompte peut rendre le projet ou certaines dépenses non admissibles.

Comment construire un plan de financement réaliste

Un bon plan de financement pour une PME française commence par le budget complet du projet, et non par une liste de subventions disponibles.

L’entreprise doit séparer le développement technique, les équipements, les prestations externes, le personnel, la propriété intellectuelle, la mise sur le marché, le besoin en fonds de roulement et les charges de fonctionnement non admissibles. Elle doit ensuite attribuer la source de financement la plus adaptée à chaque catégorie de coûts.

Par exemple, un projet d’innovation industrielle pourrait utiliser une subvention pour le développement technique, le CII ou le CIR pour les travaux admissibles d’innovation, une aide régionale pour les équipements, un prêt bancaire soutenu par une garantie pour le reste de l’investissement, ainsi que des fonds propres pour le besoin en fonds de roulement et le développement commercial.

Cette méthode présente plusieurs avantages. Elle évite de demander à un seul programme de financer des dépenses qui ne relèvent pas de son objet. Elle démontre la capacité de cofinancement de l’entreprise. Elle réduit la dépendance à une seule décision. Elle permet aussi d’adapter la durée du financement à la durée économique de chaque dépense.

Le montage doit toutefois rester gérable. Un nombre excessif d’instruments peut entraîner un chevauchement des obligations de suivi, des dates de démarrage incompatibles, des règles différentes concernant les dépenses admissibles et des risques liés au cumul des aides.

Liste de vérification avant de choisir les financements

Avant de sélectionner ou d’associer des instruments de financement pour une PME en France, l’entreprise doit confirmer les éléments suivants :

-

Le stade actuel du projet, depuis l’étude de faisabilité et la recherche jusqu’à l’investissement industriel, la mise sur le marché ou le développement.

-

Le besoin de financement précis et sa nature : risque technique, équipement, fonds de roulement, garanties ou capitaux propres.

-

Les dépenses admissibles à une aide publique et celles qui doivent être financées par des sources commerciales.

-

Le montant des fonds propres et du cofinancement disponibles.

-

La capacité de l’entreprise à rembourser des prêts ou des avances remboursables.

-

L’existence éventuelle d’un contrat, d’une commande, d’un acompte ou d’un autre engagement ayant déjà entraîné le début du projet.

-

Les aides de minimis et autres aides d’État précédemment reçues par le candidat et les entreprises qui lui sont liées.

-

Les conditions territoriales, sectorielles, environnementales et relatives à la taille de l’entreprise pour chaque instrument.

-

Les interactions entre les subventions, les crédits d’impôt, les garanties et les prêts.

-

Les états financiers, les prévisions, les devis, les preuves techniques et le calendrier nécessaires à l’évaluation.

Quand une PME devrait-elle faire appel à un spécialiste du financement public ?

Un spécialiste du montage de demandes d’aide peut apporter une valeur importante avant même la rédaction du dossier.

Sa première tâche doit consister à déterminer la nature du besoin financier. Une entreprise qui demande une subvention peut en réalité avoir besoin d’une garantie bancaire. Une jeune entreprise qui recherche un prêt peut devoir renforcer d’abord ses fonds propres. Un projet d’innovation peut être mieux financé par l’association d’une avance remboursable et d’un crédit d’impôt. Un investissement environnemental peut nécessiter un audit avant qu’une demande d’aide pour l’équipement puisse être déposée.

Un conseiller qualifié peut situer le projet dans son parcours de développement, identifier les dépenses admissibles, comparer les programmes nationaux et régionaux, examiner la situation de l’entreprise au regard des aides d’État et élaborer un montage financier qui reste viable même si l’une des demandes n’aboutit pas.

Grâce à i-grants.com, les PME peuvent entrer en relation avec des spécialistes des aides publiques et du montage de dossiers qui connaissent des programmes, des régions et des secteurs particuliers en France. Le professionnel le plus utile n’est pas celui qui promet la subvention la plus élevée. C’est celui qui peut expliquer quels instruments correspondent au projet, quelles dépenses sont admissibles, quelle part l’entreprise doit financer elle-même et quels risques pourraient empêcher l’approbation du dossier.

Conclusion

La France propose aux PME bien davantage que des subventions classiques. Son système de financement comprend des aides directes, des avances remboursables, des prêts soutenus par les pouvoirs publics, des garanties, des crédits d’impôt, des instruments régionaux, des aides environnementales et des investissements en fonds propres.

Chaque instrument répond à un problème différent.

Les subventions peuvent absorber une partie du coût des projets qui servent un objectif d’intérêt public. Les avances remboursables peuvent soutenir une innovation risquée avant qu’un emprunt classique ne devienne réaliste. Les prêts financent des investissements capables de produire suffisamment de recettes pour être remboursés. Les garanties aident les entreprises viables à surmonter un manque de sûretés. Les crédits d’impôt récompensent les dépenses admissibles de recherche et d’innovation. Les fonds propres soutiennent les entreprises qui ont besoin de capitaux patients pour croître rapidement.

Les candidats les mieux préparés ne dressent pas une simple liste de subventions espérées. Ils construisent une véritable structure de financement.

Pour une PME française, la bonne stratégie consiste à définir précisément le projet, à séparer les dépenses admissibles des dépenses non admissibles, à évaluer sa capacité de remboursement et de cofinancement, à vérifier les limites relatives aux aides d’État, puis à associer chaque besoin financier à l’instrument approprié. Cette méthode permet de présenter une demande plus crédible, de construire un budget plus solide et d’améliorer les chances de mener le projet à bien.