Pour de nombreuses PME et jeunes entreprises en Allemagne, la difficulté ne consiste pas seulement à trouver une subvention, un prêt préférentiel, une garantie ou une aide publique adaptée. Le véritable enjeu commence lorsque plusieurs instruments de financement se recoupent. Une entreprise peut recevoir une petite aide au conseil dans le cadre d’un programme local, demander une subvention pour l’efficacité énergétique, utiliser un prêt promotionnel de la KfW, puis chercher un financement de recherche et développement dans le cadre du programme ZIM ou une aide régionale à l’investissement au titre du dispositif GRW. Du point de vue de l’entreprise, chaque instrument peut sembler distinct. Selon les règles européennes relatives aux aides d’État, ces instruments peuvent pourtant interagir.

C’est pourquoi les règles de minimis et les règles relatives aux aides d’État sont essentielles. Elles déterminent le montant maximal de soutien public qu’une entreprise peut recevoir, les conditions dans lesquelles plusieurs formes de financement peuvent être combinées, les coûts pouvant être subventionnés et les informations à déclarer avant l’octroi de l’aide. En Allemagne, ces règles apparaissent dans les lignes directrices des programmes sous des termes tels que De-minimis-Beihilfe, AGVO, RGEC, Beihilfeintensität, Bruttosubventionsäquivalent, Kumulierung et subventionserhebliche Tatsachen.

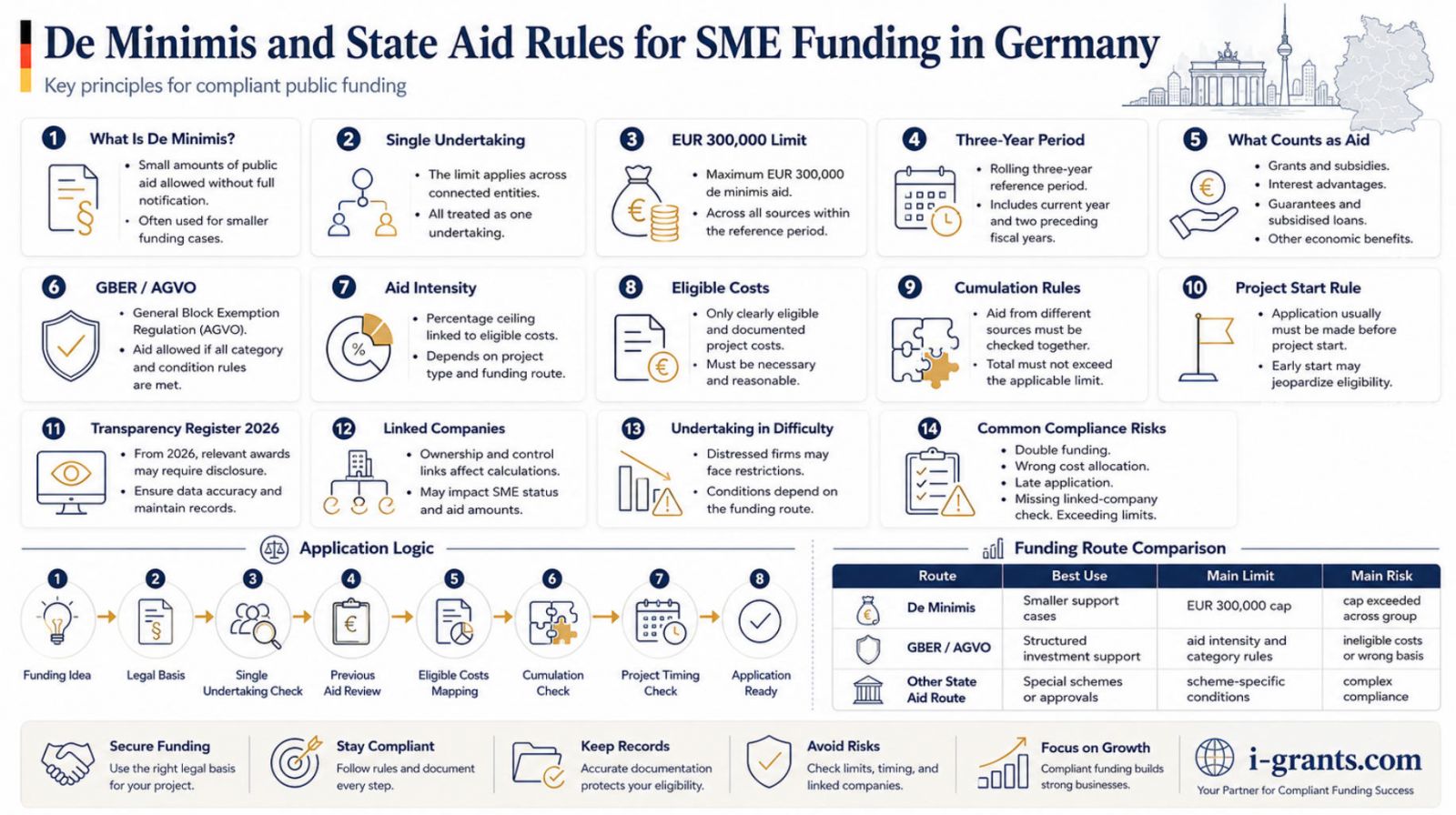

En 2026, le plafond général de minimis est de 300 000 euros par entreprise unique sur une période de trois ans. Cette règle repose sur le règlement (UE) 2023/2831 de la Commission, applicable du 1er janvier 2024 au 31 décembre 2030. Pour les PME allemandes, le passage de l’ancien plafond de 200 000 euros à 300 000 euros est utile, mais il ne supprime pas la nécessité d’un suivi rigoureux, d’une documentation complète et d’une vérification du cumul des aides. La base fédérale allemande des aides publiques confirme également le plafond de 300 000 euros et explique que l’aide de minimis peut prendre la forme de subventions, de garanties ou de prêts à taux réduit, à condition que la valeur de l’aide puisse être calculée à l’avance.

Pourquoi les règles relatives aux aides d’État sont importantes pour les PME allemandes

Le droit européen des aides d’État existe parce qu’un soutien public peut donner à certaines entreprises un avantage par rapport à leurs concurrents. La Commission européenne explique qu’une aide d’État est un avantage accordé au moyen de ressources publiques à certaines entreprises de manière sélective, par exemple sous la forme de subventions, d’allègements fiscaux, de garanties, de prêts préférentiels ou de mesures publiques en faveur de secteurs ou de régions spécifiques. Une mesure constitue une aide d’État lorsqu’elle mobilise des ressources publiques, confère un avantage sélectif, est susceptible de fausser la concurrence et peut affecter les échanges entre États membres.

Pour une PME allemande, cela signifie que le financement public n’est pas seulement une question financière. C’est aussi une question de conformité réglementaire. Une décision de subvention, une bonification d’intérêt, une garantie ou une prime de remboursement peut être légale uniquement parce qu’elle s’inscrit dans l’un des cadres reconnus des aides d’État. Les voies les plus courantes pour le financement des PME sont l’aide de minimis, le Règlement général d’exemption par catégorie, appelé RGEC en français et AGVO en Allemagne, ainsi que les régimes d’aide déjà approuvés par la Commission européenne.

Cette distinction est très pratique. L’aide de minimis est conçue pour les petits montants d’aide qui ne nécessitent pas de notification préalable à la Commission. Le RGEC permet aux États membres d’accorder certaines catégories d’aides sans notification individuelle lorsque des conditions détaillées sont respectées. Les aides notifiées sont examinées par la Commission avant leur mise en œuvre. La Commission confirme que les nouvelles aides doivent généralement être notifiées au préalable, sauf lorsqu’elles relèvent d’exceptions comme l’exemption par catégorie, l’aide de minimis ou un régime déjà autorisé.

L’aide de minimis en Allemagne : ce que signifie réellement le plafond de 300 000 euros

L’aide de minimis est souvent mal comprise. Ce n’est pas un programme de financement. C’est une règle juridique qui permet à une autorité publique d’accorder un montant limité d’aide sans approbation individuelle de la Commission européenne. Dans la pratique allemande du financement public, la règle de minimis est fréquente dans les aides au conseil, les petits soutiens à l’innovation, les programmes locaux de développement économique, les chèques de numérisation, les aides à la participation à des salons professionnels et certaines mesures de soutien de communes, de Länder, de chambres professionnelles ou de banques publiques de développement.

La règle principale est simple dans sa formulation, mais plus complexe dans son application : le montant total des aides de minimis générales accordées à une entreprise unique ne doit pas dépasser 300 000 euros sur une période de trois ans. Cette période de trois ans est glissante. Il ne s’agit pas d’un cycle fixe calé sur l’année civile. Le moment pertinent est généralement celui où le droit légal à recevoir l’aide est accordé, et non nécessairement la date du versement effectif. Le résumé du règlement 2023/2831 publié sur EUR-Lex confirme que l’aide est considérée comme accordée au moment où le droit légal est conféré à l’entreprise, indépendamment de la date de paiement.

L’expression la plus importante est « entreprise unique ». Une société ne peut pas automatiquement considérer chaque entité juridique comme un bénéficiaire distinct de l’aide de minimis. Les liens au sein du groupe doivent être examinés. La Förderdatenbank allemande explique que l’ensemble du groupe d’entreprises liées est pris en compte pour déterminer l’entreprise unique. Cela peut inclure des entreprises liées par une majorité de droits de vote, des droits de contrôle, une influence dominante ou le droit de nommer ou de révoquer les membres des organes de direction.

Pour les jeunes entreprises et les PME, cette règle est importante dans plusieurs situations courantes. Un fondateur peut contrôler plusieurs sociétés. Une jeune entreprise peut avoir une société mère ou une structure d’investisseurs qui crée des liens juridiques entre entreprises. Une PME familiale peut exercer ses activités au moyen de plusieurs GmbH. Une entreprise peut recevoir une aide locale par l’intermédiaire d’une entité et demander une aide fédérale par l’intermédiaire d’une autre. Si ces entités forment une entreprise unique, leurs aides de minimis doivent être additionnées.

L’aide de minimis limite la valeur de l’aide, pas toujours le montant reçu en trésorerie

Une autre confusion fréquente concerne la différence entre le montant nominal d’un instrument financier et sa valeur d’aide. Dans le cas d’une subvention directe, le montant de l’aide correspond généralement au montant de la subvention. Dans le cas d’un prêt à taux réduit ou d’une garantie, l’élément d’aide peut être inférieur au capital du prêt. C’est pourquoi les documents allemands utilisent souvent le terme Bruttosubventionsäquivalent, c’est-à-dire équivalent-subvention brut.

La Förderdatenbank allemande précise que l’aide de minimis ne s’applique qu’aux aides transparentes, c’est-à-dire aux aides dont la valeur de subvention peut être calculée précisément à l’avance. Les subventions, garanties et prêts à taux réduit peuvent être admissibles, mais les prêts et garanties doivent respecter des conditions supplémentaires.

Ce point est particulièrement important pour les entreprises qui utilisent des produits de la KfW, des prêts de banques publiques régionales de développement, des instruments de garantie ou des dispositifs de bonification d’intérêt. Une entreprise peut recevoir un prêt de 500 000 euros, mais l’élément d’aide d’État peut correspondre à l’avantage d’intérêt, à l’avantage lié à la garantie ou à l’équivalent-subvention brut calculé. La décision d’octroi ou l’attestation de minimis doit indiquer la valeur d’aide pertinente.

RGEC / AGVO : le cadre juridique derrière de nombreux programmes de financement plus importants

Le RGEC signifie Règlement général d’exemption par catégorie. Dans les documents allemands de financement, il est généralement désigné par le sigle AGVO, pour Allgemeine Gruppenfreistellungsverordnung. Il s’agit de l’une des bases juridiques les plus importantes du financement public en Allemagne, car elle permet aux États membres d’accorder certaines catégories d’aides d’État sans notification individuelle à la Commission européenne, à condition que des exigences détaillées soient respectées.

La Commission européenne explique que le RGEC exempte certaines catégories d’aides d’État de notification et d’approbation préalables lorsqu’elles respectent les conditions prévues par le règlement. Ces catégories sont très pertinentes pour les PME : aides régionales à l’investissement, aides à la recherche et au développement, aides à l’innovation pour les PME, aides à la protection de l’environnement et à l’efficacité énergétique, aides à la formation, aides au conseil et aides à l’emploi de travailleurs défavorisés. La Commission indique également que le RGEC est devenu l’un des éléments les plus importants des règles européennes en matière d’aides d’État. En 2024, les États membres ont déclaré des aides au titre de 6 509 mesures relevant du RGEC, ce qui représentait 69 pour cent de toutes les mesures d’aide d’État actives.

Pour le financement des PME en Allemagne, le RGEC est souvent plus important que les demandeurs ne l’imaginent. Des programmes tels que les aides régionales à l’investissement GRW, les dispositifs BAFA et EEW pour l’efficacité énergétique, les subventions à la recherche et à l’innovation, ainsi que de nombreux programmes des Länder, peuvent reposer entièrement ou partiellement sur l’AGVO. Ce cadre peut permettre des montants d’aide plus élevés que le régime de minimis, mais il impose aussi des conditions plus strictes.

Les financements fondés sur le RGEC exigent généralement une définition précise des coûts admissibles, de l’intensité de l’aide, de l’effet incitatif, de la situation éventuelle d’entreprise en difficulté, des limites de cumul et des obligations documentaires. Une entreprise ne peut pas simplement additionner une aide relevant du RGEC et une aide de minimis jusqu’à obtenir un budget attractif. Le plafond juridique applicable dépend des mêmes coûts admissibles et de l’intensité maximale autorisée de l’aide.

Tableau 1. Aide de minimis, RGEC et aide d’État notifiée pour les PME allemandes

| Cadre juridique | Utilisation habituelle dans le financement des PME allemandes | Logique d’autorisation | Limite principale | Risque principal pour le demandeur |

|---|---|---|---|---|

| Aide de minimis | Petites subventions, aides au conseil, programmes locaux, chèques de numérisation, certains prêts ou garanties subventionnés | Pas d’approbation individuelle de la Commission si le plafond et les conditions sont respectés | 300 000 euros par entreprise unique sur trois ans | Oublier des aides antérieures ou des entreprises liées |

| RGEC / AGVO | Recherche et développement, innovation, investissement régional, environnement, efficacité énergétique, formation, conseil, soutien aux PME | Exemption par catégorie si les conditions détaillées sont respectées | Intensité de l’aide, coûts admissibles, règles sectorielles, effet incitatif | Dépasser l’intensité autorisée ou commencer le projet trop tôt |

| Régime d’aide approuvé | Mesures nationales plus importantes ou spécifiques déjà validées par la Commission | Le régime a déjà été approuvé avant sa mise en œuvre | Conditions prévues dans le régime approuvé | Supposer que l’approbation couvre toutes les situations propres à l’entreprise |

| Aide notifiée individuellement | Mesures d’aide importantes ou complexes en dehors des exemptions standards | Examen de la Commission avant la mise en œuvre | Décision de compatibilité et conditions éventuelles | Retard, incertitude, approbation conditionnelle ou risque de récupération |

Le cumul : la règle qui détermine si plusieurs financements peuvent être combinés

Le cumul désigne la combinaison de plusieurs formes de soutien public. C’est l’un des sujets les plus importants en matière d’aides d’État pour les PME allemandes, car de nombreuses entreprises cherchent à construire un montage financier à partir de plusieurs sources. Une entreprise peut vouloir combiner une subvention régionale à l’investissement, une aide à l’efficacité énergétique, un prêt à taux réduit, une garantie et une aide locale au conseil. Cela peut être possible, mais seulement si les limites juridiques sont respectées.

Le principe de base est que les mêmes coûts admissibles ne peuvent pas recevoir plus d’aide que l’intensité maximale ou le montant maximal autorisé. L’aide de minimis peut être cumulée avec d’autres aides d’État, mais pas d’une manière qui permettrait au montant total de l’aide pour les mêmes coûts admissibles de dépasser le plafond applicable. En pratique, cela signifie que l’entreprise doit associer chaque instrument de financement à des coûts précis.

Prenons un exemple simple : une PME prévoit d’investir 200 000 euros dans des machines. Si un programme accorde une aide pour ces machines au titre du RGEC avec une intensité maximale de 40 pour cent, l’aide d’État maximale pour ces mêmes coûts admissibles liés aux machines peut être de 80 000 euros. Si l’entreprise tente ensuite d’ajouter une aide de minimis pour les mêmes machines, cette combinaison peut être limitée si elle dépasse le plafond autorisé. En revanche, si un autre programme finance des coûts de conseil ou de formation clairement distincts, l’analyse peut être différente.

Le cumul ne concerne pas uniquement les subventions. Il peut également inclure l’élément d’aide contenu dans les prêts à taux réduit, les garanties, les bonifications d’intérêt, les allègements fiscaux, les primes de remboursement et d’autres avantages publics. C’est pourquoi l’équivalent-subvention brut doit être compris avant de finaliser le montage financier.

Tableau 2. Scénarios fréquents de cumul dans le financement des PME allemandes

| Scénario | Combinaison possible | Ce qui doit être vérifié | Risque principal de conformité |

|---|---|---|---|

| Aide énergétique BAFA ou EEW plus prêt promotionnel KfW | Peut être possible selon le programme et les coûts | Les deux instruments financent-ils les mêmes coûts admissibles et l’intensité d’aide est-elle dépassée ? | Traiter le prêt comme s’il ne constituait pas une aide alors qu’il contient un élément d’aide |

| Subvention régionale GRW plus aide d’un Land | Peut être possible si les règles de cumul l’autorisent | Plafond régional d’aide, taille de la PME, lieu d’investissement, base de coûts admissibles | Dépasser le plafond régional d’aide |

| Subvention ZIM pour la recherche et le développement plus aide de minimis au conseil | Souvent possible si les coûts sont clairement séparés | Les coûts de conseil et les coûts du projet de recherche et développement sont-ils distincts ? | Financer deux fois les mêmes coûts de personnel ou de services externes |

| Chèque local de numérisation plus aide fédérale à la numérisation ou à l’innovation | Possible seulement si l’affectation des coûts est claire | Séparation des coûts au niveau des factures et historique de minimis | Utiliser deux dispositifs pour le même logiciel, le même conseil ou la même mise en œuvre |

| Garantie bancaire publique plus subvention | Peut être possible | Valeur d’aide de la garantie, montant de la subvention, intensité totale de l’aide | Ignorer l’équivalent-subvention brut de la garantie |

Le changement de 2026 en matière de transparence : registres centraux des aides de minimis

À partir du 1er janvier 2026, les informations relatives aux aides de minimis générales et aux aides de minimis pour les services d’intérêt économique général doivent être enregistrées dans un registre central, au niveau national ou au niveau de l’Union. La même obligation s’appliquera aux aides de minimis agricoles à partir du 1er janvier 2027, tandis qu’un registre central pour les aides de minimis dans le secteur de la pêche n’est pas encore obligatoire.

Ce changement est important pour les PME allemandes, car le suivi des aides de minimis devient plus transparent. Auparavant, les entreprises dépendaient souvent largement de leurs propres déclarations internes et des attestations antérieures. À partir de 2026, les autorités qui accordent les aides doivent utiliser un enregistrement centralisé, ce qui devrait faciliter la vérification du respect du plafond. Toutefois, cela ne supprime pas la responsabilité du demandeur de fournir des informations exactes. Une entreprise doit continuer à conserver ses propres registres de minimis, décisions d’octroi, conventions de subvention et attestations d’équivalent-subvention brut.

La recherche publique de transparence des aides d’État de la Commission européenne donne également accès aux données sur les aides individuelles publiées par les États membres dans le cadre des obligations de transparence. Cela confirme une tendance générale de la politique européenne de financement public : les aides deviennent plus visibles, plus traçables et davantage orientées vers la conformité.

Le contexte allemand des aides d’État : pourquoi la conformité n’est pas un sujet secondaire

L’Allemagne est l’un des plus grands utilisateurs d’aides d’État dans l’Union européenne. Selon le résumé du tableau de bord des aides d’État 2025 de la Commission européenne, les États membres de l’Union européenne ont accordé 168,23 milliards d’euros d’aides d’État en 2024, soit 0,94 pour cent du produit intérieur brut de l’Union. Sur ce montant, 68,82 milliards d’euros ont soutenu la protection de l’environnement et les économies d’énergie, 14,16 milliards d’euros ont soutenu la recherche, le développement et l’innovation, et 13,42 milliards d’euros ont soutenu le développement régional.

Pour les PME allemandes, ces domaines politiques ne sont pas abstraits. Ils correspondent directement aux thèmes de financement les plus courants : efficacité énergétique, décarbonation industrielle, innovation, coopération en recherche et développement, investissement régional et compétitivité des PME. Plus le financement public est utilisé pour accompagner la transformation stratégique, plus la conformité aux règles relatives aux aides d’État devient importante pour les demandeurs.

La même logique vaut au niveau des programmes. La Förderdatenbank allemande réunit des programmes de financement du gouvernement fédéral, des Länder et de l’Union européenne. Une entreprise peut y trouver des dizaines d’instruments pertinents, mais chacun possède sa propre base juridique, ses règles de coûts, ses exigences de calendrier et sa logique de cumul. La recherche de financement doit donc inclure à la fois une évaluation de l’adéquation économique et une évaluation de la conformité aux règles des aides d’État.

Les risques de conformité que les PME allemandes sous-estiment souvent

Les erreurs les plus fréquentes ne sont pas toujours spectaculaires. Elles commencent souvent par de petits malentendus. Une entreprise peut déposer une déclaration de minimis en tenant compte uniquement des subventions reçues par une seule GmbH, alors qu’une autre entreprise liée a reçu une aide locale. Un fondateur peut oublier un petit chèque-conseil parce qu’il a été versé deux ans auparavant et semblait peu important. Une équipe financière peut supposer qu’un prêt promotionnel ne constitue pas une aide d’État parce qu’il doit être remboursé. Un chef de projet peut affecter la même facture à deux instruments de financement public.

Un autre risque concerne le calendrier du projet. De nombreuses subventions fondées sur le RGEC exigent un effet incitatif, ce qui signifie que la demande d’aide doit être soumise avant le début des travaux. Si l’entreprise commande du matériel, signe un contrat fournisseur contraignant, commence des travaux de construction ou engage des dépenses de projet trop tôt, le projet peut perdre son admissibilité. Ce problème est fréquent dans les projets d’investissement, d’efficacité énergétique et d’innovation.

Le droit allemand des subventions ajoute également une dimension nationale de conformité. Les demandes d’aide font souvent référence aux subventionserhebliche Tatsachen, c’est-à-dire aux faits pertinents pour l’octroi d’une subvention. L’article 264 du Code pénal allemand traite de la fraude aux subventions et vise notamment les informations inexactes ou incomplètes dans les procédures de subvention. Cela ne signifie pas que toute erreur est pénale, mais cela montre pourquoi les demandes de financement doivent être traitées avec soin, en particulier lorsque les déclarations concernent le statut de l’entreprise, les aides antérieures, les coûts admissibles, le début du projet et le plan de financement.

Tableau 3. Liste de vérification avant de combiner plusieurs financements publics en Allemagne

| Question | Pourquoi c’est important | Documents à préparer |

|---|---|---|

| Quelle est la base juridique de chaque instrument de financement ? | Une aide de minimis, le RGEC/AGVO, un régime approuvé ou un autre cadre peut s’appliquer | Ligne directrice du programme, décision d’octroi, conditions du dispositif |

| L’entreprise forme-t-elle une entreprise unique avec d’autres entités ? | Les entreprises liées peuvent partager le même plafond de minimis | Organigramme de propriété, droits de vote, droits de contrôle, structure du groupe |

| Quel montant d’aide de minimis a été accordé au cours des trois dernières années ? | Le plafond de 300 000 euros s’applique sur une période glissante de trois ans | Attestations de minimis, décisions d’octroi, registre interne des aides |

| Les mêmes coûts admissibles sont-ils utilisés pour plusieurs aides ? | Le cumul peut être limité par l’intensité de l’aide ou par un montant maximal | Plan de coûts, affectation des factures, budget de subvention, valeur d’aide du prêt |

| Le projet a-t-il déjà commencé ? | Certains cadres de financement exigent le dépôt de la demande avant le début du projet | Contrats fournisseurs, bons de commande, début des travaux, calendrier du projet |

| L’entreprise est-elle une entreprise en difficulté ? | De nombreux dispositifs excluent ou limitent les entreprises en difficulté | États financiers, situation des capitaux propres, statut d’insolvabilité |

| Toutes les déclarations sont-elles cohérentes entre les programmes ? | Des incohérences peuvent entraîner des retards, des corrections ou une récupération de l’aide | Formulaires de demande, soumissions antérieures, documents comptables |

Comment lire les lignes directrices allemandes de financement

Avant de déposer une demande, l’entreprise doit identifier le cadre juridique dans les documents du programme. Si la ligne directrice mentionne De-minimis-Beihilfe, le demandeur doit vérifier le total de minimis sur trois ans pour l’entreprise unique. Si elle mentionne AGVO ou RGEC, l’entreprise doit rechercher l’article applicable, l’intensité de l’aide, les coûts admissibles, l’effet incitatif et les règles de cumul. Si le programme mentionne un régime d’aide déjà approuvé, le demandeur doit vérifier les conditions du régime et les éventuelles restrictions propres à l’entreprise.

Les parties les plus utiles d’une ligne directrice allemande ne sont souvent pas les résumés de présentation. Ce sont les sections intitulées Rechtsgrundlage, Zuwendungsvoraussetzungen, beihilferechtliche Grundlage, förderfähige Kosten, Kumulierung, Beginn des Vorhabens, Nachweisführung et Subventionserheblichkeit. Ces sections définissent ce que l’entreprise peut réellement faire.

Une règle pratique consiste à construire la structure de financement à partir des coûts, et non à partir des noms des programmes. L’entreprise doit commencer par un plan de coûts détaillé, séparer les coûts admissibles des coûts non admissibles, déterminer quels coûts relèvent de quel cadre d’aide et calculer l’intensité totale de l’aide avant de prendre des engagements contraignants.

Quand un rédacteur de demandes de subvention ou un spécialiste des aides d’État apporte une vraie valeur

Les règles relatives aux aides d’État ne signifient pas que les PME doivent éviter le financement public. Elles signifient que le financement doit être correctement structuré. Un rédacteur de demandes de subvention qualifié, un conseiller en financement, un conseiller fiscal ou un spécialiste des aides d’État peut aider l’entreprise à déterminer si une combinaison de financements est réaliste avant le dépôt de la demande.

C’est particulièrement important lorsqu’une entreprise demande plusieurs instruments en même temps, fonctionne au sein d’une structure de groupe, prépare un investissement important, utilise à la fois des subventions et des prêts, opère dans un secteur réglementé ou s’appuie sur des aides à l’énergie, à l’innovation ou au développement régional. Le coût d’un accompagnement professionnel est souvent faible par rapport au risque de perdre l’admissibilité, de retarder l’approbation ou de devoir rembourser l’aide par la suite.

La Commission européenne explique qu’une aide illégale peut donner lieu à une récupération avec intérêts si elle a été accordée sans l’autorisation requise ou si elle ne respecte pas les conditions applicables. Le risque de récupération n’est pas seulement théorique. Il peut affecter la trésorerie, les états financiers, la confiance des investisseurs et l’admissibilité future aux soutiens publics.

Conclusion pratique

Pour les PME allemandes, les règles de minimis et les règles relatives aux aides d’État ne sont pas une note juridique secondaire. Elles font partie intégrante de la stratégie de financement. Le taux de subvention affiché n’est qu’un élément de la décision. L’entreprise doit aussi comprendre le cadre juridique, la base des coûts admissibles, les règles de cumul, le plafond d’intensité de l’aide, la notion d’entreprise unique et les exigences documentaires.

L’approche la plus sûre consiste à considérer chaque subvention, prêt à taux réduit, garantie, avantage fiscal et aide locale comme une partie d’une même carte de financement. Avant de déposer une demande, l’entreprise doit savoir quelles aides ont déjà été accordées, quels coûts sont financés, quelle base juridique s’applique et si la combinaison envisagée reste dans les limites autorisées.

Une demande solide ne se contente pas d’expliquer pourquoi le projet mérite un soutien. Elle montre aussi que le demandeur comprend les règles, peut documenter les coûts et peut utiliser les financements publics sans créer de risques de conformité.