Un budget de proposition de subvention n’est pas une annexe financière que l’on peut compléter à la fin du processus de rédaction. C’est l’un des tests les plus solides pour déterminer si votre projet est réel, finançable, gérable et crédible. Une narration forte peut attirer l’attention d’un évaluateur, mais le budget montre si le candidat comprend réellement ce que la mise en œuvre exige.

Pour les ONG, les universités, les organisations de jeunesse, les équipes de recherche, les municipalités, les entreprises sociales et les startups, le budget est souvent l’endroit où une proposition de subvention prometteuse commence à perdre des points. Le problème est rarement seulement mathématique. Le plus souvent, le problème est logique. Les activités disent une chose, le budget en dit une autre. La proposition promet l’inclusion, mais il n’y a pas d’argent pour l’accessibilité. Elle promet une formation de haute qualité, mais il n’y a aucune ligne pour la préparation, la facilitation, la traduction, l’évaluation ou le soutien aux participants. Elle promet une innovation numérique, mais le coût technologique est présenté comme une seule ligne vague. Elle promet la durabilité, mais toutes les ressources sont consommées avant la dernière période de reporting.

Un budget prêt pour les donateurs n’est pas simplement « bas » ou « détaillé ». Il est cohérent. Il suit le plan de travail, respecte les règles du financeur, explique les hypothèses, distingue les coûts directs et indirects, justifie les grandes lignes budgétaires et prouve que le candidat peut atteindre les résultats promis sans improvisation financière.

C’est pourquoi un budget de proposition de subvention doit être construit à partir de la logique du projet, et non seulement à partir d’un modèle de tableur.

Ce que fait réellement un budget de proposition de subvention

Un budget de proposition de subvention remplit trois fonctions en même temps.

Premièrement, il traduit les activités en ressources. Chaque atelier, tâche de recherche, événement communautaire, activité de mobilité, module de formation, test pilote, publication, plateforme, processus d’évaluation et réunion de coordination a une structure de coûts. Si le budget ne reflète pas le plan de travail, les évaluateurs peuvent douter que le candidat comprenne la mise en œuvre.

Deuxièmement, il démontre la proportionnalité. Les financeurs veulent savoir si le montant demandé est approprié par rapport aux résultats attendus. Dans de nombreux programmes de subvention, les candidats doivent montrer que les coûts sont raisonnables, nécessaires et liés au travail prévu. C’est particulièrement important dans les financements institutionnels complexes, où le budget est évalué non seulement comme un plan financier, mais aussi comme une preuve de faisabilité du projet.

Troisièmement, il signale la conformité. La plupart des budgets de subvention doivent distinguer les coûts admissibles et non admissibles, les coûts directs et indirects, le personnel et la sous-traitance, les déplacements et le soutien aux participants, ainsi que les coûts du projet et les dépenses générales de l’organisation.

Un budget prêt pour les donateurs répond donc à une question implicite de l’évaluateur : « Si nous finançons ce projet, ce candidat pourra-t-il gérer l’argent de manière responsable et livrer le travail proposé ? »

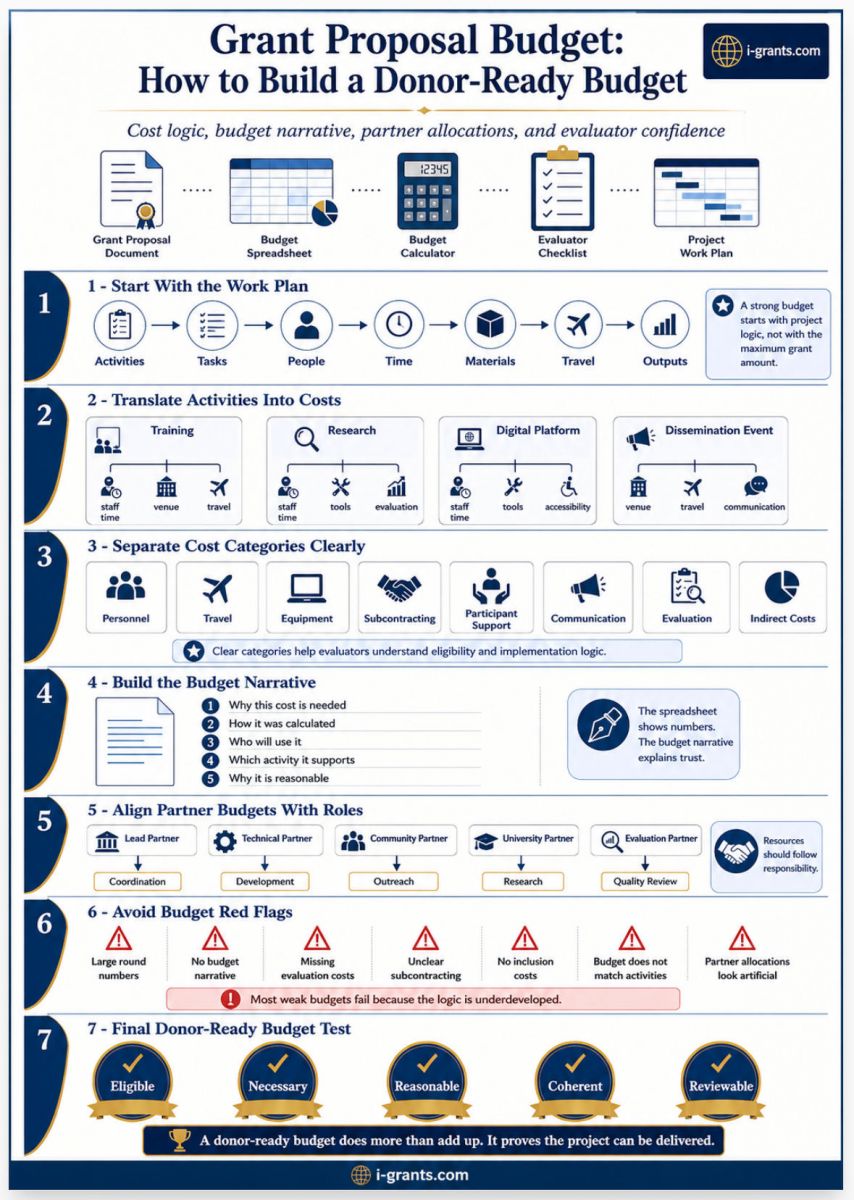

Commencer par le plan de travail, pas par les chiffres

L’erreur budgétaire la plus fréquente consiste à commencer par le montant disponible de la subvention. Un candidat voit que le montant maximal est de 100 000 USD, 250 000 EUR ou 1 million EUR, puis construit un budget pour atteindre ce plafond. Cela crée une logique dangereuse : le budget devient un exercice visant à dépenser le maximum plutôt qu’à financer la méthode.

Une approche plus solide commence par le plan de travail.

Si le projet comporte cinq grandes activités, chaque activité doit être décomposée en tâches, rôles, personnes, temps, matériaux, déplacements, services, résultats et points de révision. Ce n’est qu’ensuite que les chiffres doivent apparaître. Cette approche ascendante protège la proposition contre les lignes budgétaires gonflées, sous-développées ou arbitraires.

Par exemple, « atelier de formation » n’est pas une unité budgétaire. Un budget prêt pour les donateurs demande ce que la formation exige. Qui conçoit le programme ? Qui facilite ? Combien de participants y assistent ? La formation est-elle en ligne, hybride ou en présentiel ? Y a-t-il des besoins d’accessibilité ? Une traduction est-elle nécessaire ? Les supports sont-ils imprimés ou numériques ? Faut-il louer une salle ? Les déplacements et l’hébergement sont-ils couverts ? La formation sera-t-elle évaluée ? Le contenu sera-t-il révisé ensuite ?

Le budget doit rendre ces hypothèses visibles. Lorsque les hypothèses sont invisibles, l’évaluateur doit deviner. Lorsque l’évaluateur doit deviner, la proposition perd en crédibilité.

Tableau 1. De l’activité à la logique budgétaire

| Activité du projet | Approche budgétaire faible | Approche budgétaire prête pour les donateurs |

|---|---|---|

| Formation jeunesse | « Coûts de formation - 5 000 USD » | Temps du facilitateur, préparation du programme, salle ou plateforme, supports, traduction, soutien aux participants, évaluation |

| Étude de recherche | « Recherche - 12 000 USD » | Jours de chercheur, outils de collecte de données, terrain, transcription, analyse, exigences éthiques, publication |

| Plateforme numérique | « Site web/application - 20 000 USD » | UX design, développement, tests, accessibilité, hébergement, sécurité, maintenance, intégration des utilisateurs |

| Réunion internationale | « Déplacements - 8 000 USD » | Nombre de voyageurs, hypothèses d’itinéraire, nuits d’hébergement, règles de per diem, objectif de la réunion, rôle dans le plan de travail |

| Événement de diffusion | « Conférence - 10 000 USD » | Public, lieu, modération, interprétation, supports, diffusion en direct, communication, résultats de suivi |

| Évaluation | « Suivi et évaluation - 3 000 USD » | Indicateurs, collecte de données, temps de l’évaluateur, outils, analyse, reporting, atelier d’apprentissage |

Un budget n’a pas besoin d’expliquer chaque trombone. Mais il doit expliquer les facteurs de coût qui comptent.

Comprendre les coûts directs et indirects

Les coûts directs sont des dépenses qui peuvent être clairement liées au projet. Ils peuvent inclure le personnel, les consultants, les déplacements, l’équipement, les fournitures, le soutien aux participants, les services, la communication, l’évaluation et les matériaux propres aux activités. Les coûts indirects sont différents. Ils soutiennent le fonctionnement de l’organisation, mais ne peuvent pas être facilement attribués à un seul projet.

Cette distinction compte, car de nombreux candidats oublient les coûts indirects ou les utilisent mal.

Si les coûts indirects sont autorisés, ils doivent être calculés selon les règles du financeur. Certains financeurs utilisent des taux indirects négociés. Certains plafonnent les coûts indirects. Certains les interdisent. Certains autorisent une méthode à taux forfaitaire. Certains incluent les frais généraux dans des montants forfaitaires. Pour les subventions de recherche, les universités s’appuient souvent sur des politiques institutionnelles et des taux négociés. Pour les subventions aux organisations à but non lucratif, les règles peuvent être plus simples, mais elles doivent tout de même être respectées.

Un budget qui ignore les frais généraux peut paraître léger, mais il peut aussi être irréaliste. Les projets exigent de l’administration financière, des systèmes de bureau, du temps de gestion, de la comptabilité, des ressources humaines, du reporting, des achats, une préparation aux audits et un soutien institutionnel. Si rien de cela n’apparaît nulle part, les évaluateurs peuvent se demander si le candidat a sous-budgété la mise en œuvre.

En même temps, une ligne de coûts indirects excessive ou non expliquée peut créer de la résistance. L’objectif n’est pas de cacher les frais généraux ou de les gonfler. L’objectif est d’appliquer la bonne règle et de l’expliquer clairement.

Construire la justification budgétaire en même temps que le tableur

Le tableur montre les chiffres. La justification budgétaire explique pourquoi ces chiffres ont du sens.

Une justification budgétaire solide doit expliquer les hypothèses de calcul, et non répéter le tableur en prose. Pour les coûts de personnel, elle doit clarifier les rôles, le niveau d’effort, la base du taux et la période. Pour les déplacements, elle doit expliquer qui voyage, pourquoi, où, à quelle fréquence et selon quelles hypothèses de coût. Pour l’équipement, elle doit expliquer pourquoi l’élément est nécessaire au projet et comment il sera utilisé. Pour la sous-traitance, elle doit expliquer pourquoi une expertise externe est nécessaire et pourquoi le service ne peut pas être fourni en interne. Pour la diffusion, elle doit expliquer le public, le format et l’usage attendu.

C’est particulièrement important dans les demandes de subvention complexes. Même lorsque le formulaire est simplifié, le candidat a toujours besoin d’une logique interne défendable.

La justification budgétaire sert aussi à réduire l’inquiétude de l’évaluateur. Si un coût peut sembler élevé à première vue, expliquez-le avant que l’évaluateur ne le remette en question. Si une ligne budgétaire est essentielle à l’inclusion, à la qualité, à la sécurité, à la conformité ou à la durabilité, dites-le. Si un partenaire reçoit une allocation importante, expliquez le rôle qui la justifie.

Rendre les coûts de personnel crédibles

Le personnel est souvent la plus grande catégorie budgétaire. C’est aussi l’une des plus examinées.

Un budget de personnel prêt pour les donateurs doit relier les personnes aux tâches. Les titres seuls ne suffisent pas. « Chef de projet », « chercheur », « formateur », « coordinateur » ou « responsable communication » doivent être reliés à des work packages, résultats, livrables ou phases d’activité spécifiques.

Les erreurs les plus fréquentes sur les coûts de personnel sont la sous-estimation du temps de coordination, l’affectation de cadres seniors à trop de tâches opérationnelles, l’utilisation de taux journaliers irréalistes, l’oubli du temps financier ou de reporting, et la présentation d’un effort de personnel qui ne correspond pas au plan de travail.

Dans un projet multipartenaire, la coordination est un vrai travail. Quelqu’un doit gérer les réunions, la communication entre partenaires, les calendriers de reporting, les registres de risques, les achats, les livrables, les validations internes, la revue qualité et la communication avec le financeur. Si la proposition dépend de la coordination, mais que le budget la finance à peine, le projet paraît fragile.

En même temps, les coûts de personnel doivent être raisonnables. Les financeurs remarqueront si le directeur de projet facture un niveau d’effort élevé alors que la narration indique que les partenaires feront l’essentiel du travail. Ils remarqueront si une petite activité porte une lourde allocation de personnel senior. Ils remarqueront si la proposition prévoit des résultats techniques sans personnel technique.

La règle est simple : chaque rôle doit être nécessaire, et chaque rôle nécessaire doit être budgété de manière réaliste.

Ne pas traiter le budget comme séparé de l’impact

Les budgets perdent des points lorsqu’ils ne soutiennent pas l’impact promis dans la proposition.

Si la proposition promet des résultats mesurables, le budget doit inclure une capacité de suivi et d’évaluation. Si elle promet une influence politique, elle peut nécessiter des réunions avec les parties prenantes, des notes politiques, de la traduction ou du temps de diffusion. Si elle promet l’inclusion, elle peut nécessiter de la sensibilisation, de l’accessibilité, de l’interprétation, une garde d’enfants, du transport local ou des supports adaptés. Si elle promet un outil ou un curriculum, elle peut nécessiter des tests utilisateurs, des révisions, du design et de la maintenance.

C’est ici que la budgétisation prête pour les donateurs devient stratégique. Un budget n’est pas seulement un document de coûts. C’est une preuve que le projet a été conçu sérieusement.

Un projet qui promet une « large diffusion » mais ne prévoit que des publications sur les réseaux sociaux paraît faible. Un projet qui promet un « apprentissage numérique de haute qualité » mais exclut les tests et l’accessibilité paraît incomplet. Un projet qui promet une « participation communautaire » mais ne prévoit aucune ressource pour l’engagement communautaire paraît performatif.

Le budget doit prouver que le chemin vers l’impact est financé.

Tableau 2. Signaux d’alerte budgétaires et comment les corriger

| Signal d’alerte budgétaire | Pourquoi les évaluateurs peuvent s’inquiéter | Meilleure approche |

|---|---|---|

| Gros chiffres ronds | Suggère une estimation approximative plutôt qu’un calcul | Décomposer le coût en unités, taux, quantités et hypothèses |

| Aucune justification budgétaire | Force l’évaluateur à interpréter les coûts seul | Expliquer les principaux facteurs de coût et la logique de calcul |

| Activités non reflétées dans le budget | Suggère que le plan de travail n’est pas financièrement réaliste | Relier chaque activité aux personnes, au temps, aux outils, aux déplacements et aux résultats |

| Trop peu de coûts de gestion | Crée un risque de mise en œuvre | Budgéter une coordination, une finance, un reporting et un contrôle qualité réalistes |

| Trop de coûts de gestion | Peut sembler inefficace | Relier le coût de gestion au nombre de partenaires, à la charge de reporting et à la complexité |

| Aucun coût d’évaluation | Affaiblit les affirmations sur les résultats et l’apprentissage | Inclure un suivi, une collecte de données, une revue ou une évaluation externe appropriés |

| Budget de diffusion faible | Rend la durabilité et l’adoption moins crédibles | Financer des formats de diffusion ciblés pour des publics définis |

| Sous-traitance floue | Soulève des questions de nécessité et d’achats | Expliquer pourquoi le service externe est nécessaire et comment il soutient les livrables |

| Aucun coût d’accessibilité ou d’inclusion | Affaiblit les affirmations d’inclusion | Budgéter un soutien pratique pour lever les obstacles à la participation |

| Budget incohérent avec les rôles des partenaires | Rend le partenariat artificiel | Allouer les ressources selon les responsabilités réelles |

Ces signaux d’alerte ne sont pas seulement des problèmes financiers. Ce sont des problèmes de conception.

Faire attention à l’équipement, à la sous-traitance et aux déplacements

Certaines catégories budgétaires comportent un risque particulier, car elles peuvent facilement paraître gonflées ou mal justifiées.

L’équipement ne doit être inclus que lorsqu’il est nécessaire à la mise en œuvre du projet. Si un équipement est demandé, le budget doit expliquer pourquoi les ressources existantes sont insuffisantes, comment l’équipement sera utilisé, si le coût total ou l’amortissement est admissible, et ce qu’il adviendra de l’équipement après le projet. Les règles varient selon les financeurs, donc les candidats doivent vérifier attentivement les conditions de l’appel.

La sous-traitance exige aussi de la discipline. Les financeurs veulent généralement savoir pourquoi le candidat ou les partenaires ne peuvent pas réaliser le travail en interne. La sous-traitance peut être appropriée pour des services d’audit, du développement technique spécialisé, de la traduction, la production d’événements, l’évaluation, le design ou des apports experts étroits. Mais si une trop grande partie du projet est sous-traitée, les évaluateurs peuvent se demander pourquoi le partenariat candidat existe.

Les déplacements doivent être liés à une nécessité du projet. Un voyage ne doit pas apparaître dans le budget simplement parce que la coopération internationale semble attractive. Il doit avoir un objectif : coordination des partenaires, recherche de terrain, mise en œuvre pilote, formation, engagement des parties prenantes, diffusion ou gouvernance obligatoire du projet. Les hypothèses de déplacement doivent être réalistes et cohérentes avec les règles du financeur, notamment concernant les per diem, l’hébergement, les billets en classe économique et les destinations admissibles.

Le principe pratique est simple : si vous ne seriez pas à l’aise pour expliquer un coût à un donateur en langage clair, ce coût doit probablement être révisé.

Aligner les budgets des partenaires avec leurs responsabilités

Dans les propositions multipartenaire, la répartition budgétaire est l’un des signaux les plus clairs de la réalité du consortium.

Si un partenaire reçoit la majeure partie de l’argent alors que la narration présente une coopération égale, la proposition peut sembler déséquilibrée. Si un partenaire est responsable d’un résultat majeur mais reçoit trop peu de financement, la mise en œuvre peut sembler irréaliste. Si tous les partenaires reçoivent des montants identiques malgré des rôles très différents, le budget peut paraître mécanique plutôt que conçu.

Un budget prêt pour les donateurs montre que les ressources suivent les responsabilités. Le partenaire chef de file peut raisonnablement recevoir davantage pour la coordination, le reporting et l’assurance qualité. Un partenaire technique peut recevoir davantage pour le développement d’une plateforme ou la conception d’un curriculum. Une organisation communautaire peut recevoir des ressources pour la sensibilisation, la facilitation et le soutien aux participants. Une université peut recevoir des fonds pour l’évaluation, la recherche ou la validation académique.

Le budget doit rendre le partenariat crédible. Il doit montrer que chaque partenaire dispose des ressources nécessaires pour remplir son rôle, et qu’aucun partenaire n’est inclus uniquement pour une géographie symbolique ou une réputation.

Ne pas cacher une conception de projet faible derrière un budget détaillé

Un budget détaillé ne peut pas sauver un projet faible. En réalité, le détail peut rendre les faiblesses plus visibles.

Si la théorie du changement n’est pas claire, le budget ressemblera à un tas d’activités. Si le plan de travail est vague, la justification budgétaire semblera artificielle. Si les objectifs ne sont pas mesurables, les coûts d’évaluation paraîtront déconnectés. Si le partenariat est faible, les allocations entre partenaires sembleront arbitraires. Si la durabilité n’est pas conçue, les coûts de dernière année paraîtront s’arrêter sans logique de continuation.

C’est pourquoi le budget doit être développé en parallèle avec la narration du projet. Le budget teste la proposition. Il révèle si le plan contient assez de temps de personnel, assez d’expertise, assez de soutien aux participants, assez de coordination et assez de ressources pour produire les résultats promis.

Un bon processus de revue interne doit comparer le budget et la narration ligne par ligne. Chaque activité majeure dans la narration doit avoir une implication budgétaire. Chaque grande ligne budgétaire doit avoir une justification narrative. Chaque résultat doit disposer de ressources derrière lui. Chaque impact revendiqué doit avoir un chemin financé par le budget.

Comment un grant writer peut renforcer le budget

Un grant writer ne doit pas remplacer l’équipe financière. Mais un grant writer ou consultant en subventions compétent peut aider à rendre le budget prêt pour les donateurs en reliant la logique financière à la logique de proposition.

C’est particulièrement utile lorsque la candidature implique plusieurs partenaires, des règles d’éligibilité strictes, un plan de travail complexe, du cofinancement, des montants forfaitaires, une conformité gouvernementale ou un modèle budgétaire spécifique au financeur. L’équipe financière peut connaître les taux internes et les règles comptables. L’équipe programme peut connaître les activités et les groupes cibles. Le grant writer doit aider à traduire les deux en une structure lisible pour le financeur.

Un bon grant writer posera tôt des questions inconfortables. Les activités sont-elles budgétées ? Les rôles des partenaires sont-ils financés ? L’évaluation est-elle réaliste ? Les coûts indirects sont-ils autorisés ? Les coûts d’accessibilité sont-ils inclus ? Le budget soutient-il la section impact ? Des coûts non admissibles sont-ils cachés dans des catégories trop larges ? La justification budgétaire explique-t-elle clairement les hypothèses ?

Pour i-grants.com, c’est ici que le matching spécialisé devient pratique. Une organisation à but non lucratif qui candidate auprès d’une fondation locale peut avoir besoin d’un type de soutien budgétaire différent de celui d’une université préparant une subvention de recherche, d’une organisation de jeunesse répondant à Erasmus+, ou d’une startup cherchant un financement pour l’innovation. Le bon grant writer comprend non seulement la langue, mais aussi les attentes du financeur, les catégories budgétaires, la logique d’éligibilité et la psychologie des évaluateurs.

Checklist finale pour un budget de proposition prêt pour les donateurs

Avant de soumettre une proposition de subvention, examinez le budget selon cinq tests fondamentaux.

Premièrement, le budget doit être admissible. Chaque coût doit respecter les règles du financeur, les politiques internes du candidat et les conditions de l’appel.

Deuxièmement, le budget doit être nécessaire. Chaque grande ligne doit être clairement reliée à une activité, un résultat, un livrable ou une exigence de gestion.

Troisièmement, le budget doit être raisonnable. Les taux, quantités, hypothèses de déplacement, temps de personnel et coûts de service doivent être défendables dans le contexte du projet.

Quatrièmement, le budget doit être cohérent. Le tableur, la justification budgétaire, le plan de travail, les rôles des partenaires, la section impact et le calendrier doivent raconter la même histoire.

Cinquièmement, le budget doit être examinable. Un évaluateur doit pouvoir comprendre comment le candidat a calculé les principaux coûts et pourquoi ces coûts sont justifiés.

Un budget prêt pour les donateurs ne cherche pas à impressionner les évaluateurs par sa complexité. Il leur donne confiance.

Conclusion : un bon budget protège la proposition

Un budget de proposition de subvention n’est pas seulement un exercice comptable. C’est un document stratégique qui prouve que le projet a été sérieusement pensé.

Lorsque le budget est faible, les évaluateurs voient du risque : mise en œuvre irréaliste, mauvaise planification, rôles flous, coûts cachés, problèmes de conformité ou hypothèses gonflées. Lorsque le budget est solide, les évaluateurs voient de la préparation : une équipe qui comprend le travail, un partenariat qui a réparti les responsabilités de manière logique, et un projet qui peut être mis en œuvre sans improvisation.

Les meilleurs budgets de subvention ne sont pas construits en demandant : « Combien d’argent pouvons-nous demander ? » Ils sont construits en demandant : « Quelles ressources sont réellement nécessaires pour produire le changement promis ? »

Cette question change tout. Elle transforme le budget d’un tableur en moteur de crédibilité. Elle aide les ONG, les universités, les startups, les municipalités, les organisations de jeunesse et les équipes de recherche à montrer aux donateurs que le projet n’est pas seulement inspirant, mais exécutable.

Un budget prêt pour les donateurs ne gagnera pas la subvention à lui seul. Mais un budget faible peut absolument la faire perdre. Dans les financements compétitifs, le budget doit faire plus que s’additionner. Il doit avoir du sens.