Die Eintragung eines kleinen Unternehmens in Polen führt nicht automatisch dazu, dass es für öffentliche Fördermittel infrage kommt. Ein Betrieb kann die allgemeine Definition eines kleinen oder mittleren Unternehmens erfüllen und dennoch die Bedingungen eines konkreten Förderaufrufs nicht einhalten. Gründe dafür können die Eigentumsstruktur, die Branche, der Standort, die finanzielle Lage, die Art des Vorhabens, das Budget oder bereits erhaltene staatliche Beihilfen sein.

Deshalb darf Förderfähigkeit niemals als eine einzige Frage verstanden werden, die sich einfach mit Ja oder Nein beantworten lässt.

Ein polnischer Förderaufruf für Unternehmen umfasst gewöhnlich mehrere getrennte Prüfungen. Das Programm kann untersuchen, ob der Antragsteller die erforderliche Rechtsform besitzt, ob die gesamte Unternehmensgruppe innerhalb der KMU-Grenzwerte bleibt, ob das Vorhaben in einer förderfähigen Region umgesetzt wird, ob die geplanten Tätigkeiten zum Ziel des Aufrufs passen, ob die Kosten finanziert werden können und ob die beantragte Unterstützung den europäischen Vorschriften über staatliche Beihilfen entspricht.

Das Bestehen einer Prüfung garantiert nicht, dass auch die anderen Voraussetzungen erfüllt sind.

Ein Unternehmen kann ein förderfähiges KMU sein, aber ein nicht förderfähiges Vorhaben vorschlagen. Das Vorhaben kann zum Aufruf passen, während die geplante Ausrüstung nicht zu den förderfähigen Kosten gehört. Das Budget kann zulässig sein, aber der Betrieb hat möglicherweise seinen verfügbaren Höchstbetrag an De-minimis-Beihilfen bereits ausgeschöpft. Ein Unternehmen mit ausländischen Eigentümern kann ordnungsgemäß in Polen eingetragen sein, während das Vorhaben die territorialen oder betrieblichen Anforderungen nicht erfüllt.

Die wichtigste Frage lautet daher nicht nur: „Ist dies ein kleines Unternehmen?“ Die entscheidende Frage lautet:

Erfüllen der Antragsteller, die Unternehmensgruppe, das Vorhaben, der Standort, die Kosten, die Finanzierungsstruktur und die beihilferechtliche Lage gemeinsam die Bedingungen desselben Aufrufs?

Dieser Leitfaden erklärt, wie diese Prüfung funktioniert und warum viele grundsätzlich aussichtsreiche Anträge bereits ausscheiden, bevor die Gutachter die Qualität der Geschäftsidee bewerten.

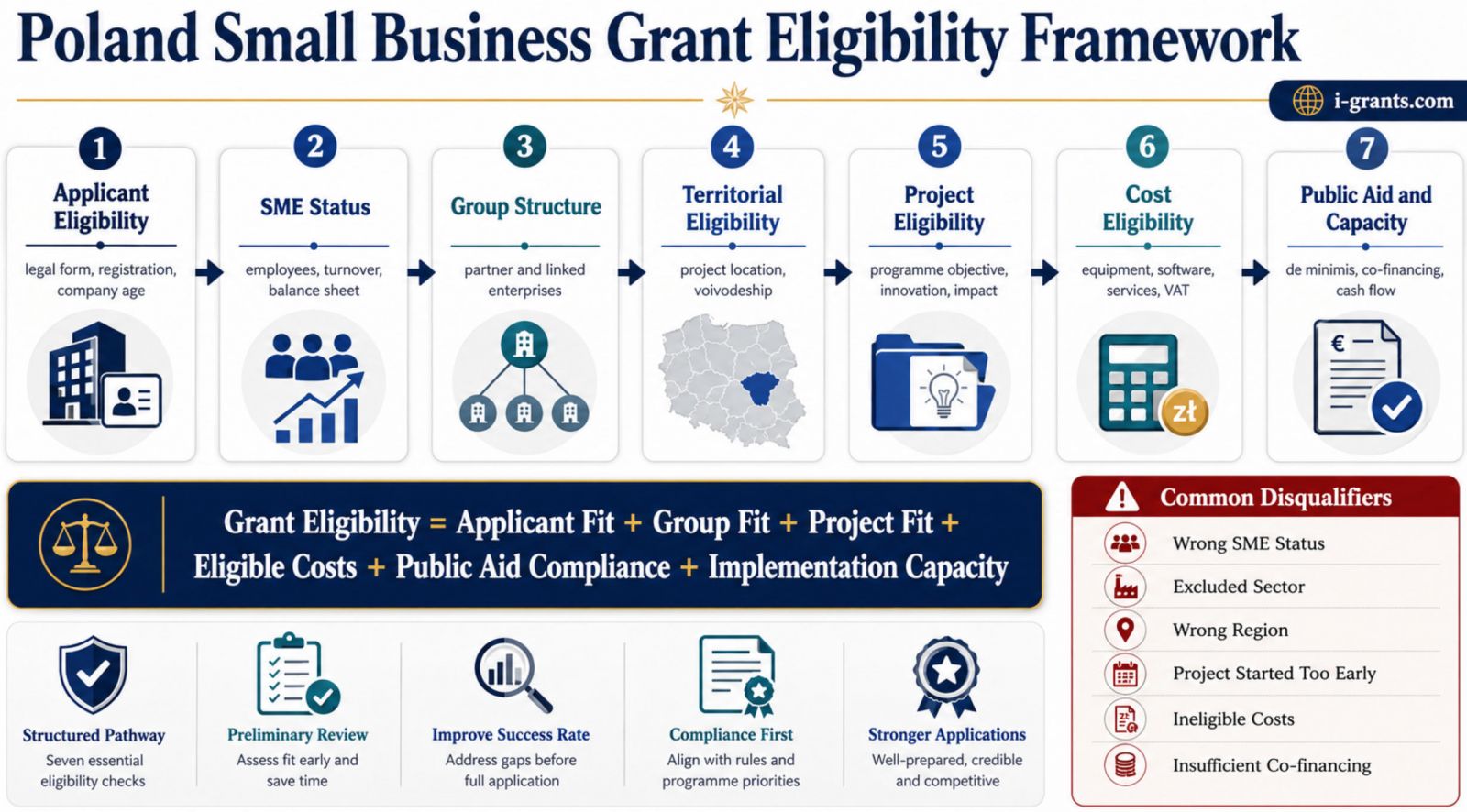

Förderfähigkeit besteht aus einer Kette getrennter Prüfungen

Die Prüfung beginnt beim Antragsteller, endet dort aber nicht.

Ein typischer polnischer Förderaufruf kann sieben miteinander verbundene Ebenen untersuchen. Die erste betrifft die Organisation selbst: Rechtsform, Eintragung, Unternehmensalter, Branche und wirtschaftliche Tätigkeit. Die zweite betrifft die gesamte Unternehmensgruppe einschließlich Partnerunternehmen und verbundener Unternehmen. Die dritte Ebene betrifft den Ort, an dem die Investition oder Tätigkeit umgesetzt wird. Die vierte betrifft die Art des Vorhabens. Die fünfte betrifft das vorgesehene Budget. Die sechste betrifft die anzuwendende beihilferechtliche Grundlage. Die siebte betrifft die Fähigkeit des Unternehmens, das Vorhaben zu finanzieren und durchzuführen.

Diese Struktur erklärt, warum scheinbar ähnliche Unternehmen zu unterschiedlichen Ergebnissen kommen können. Ein Produktionsbetrieb kann für ein regionales Investitionsprogramm für Ausrüstung infrage kommen, aber nicht für einen Forschungs- und Entwicklungsaufruf. Ein Softwareunternehmen kann zu einem Digitalisierungsprogramm passen, aber ausgeschlossen sein, weil das Vorhaben bereits vor der Antragstellung begonnen wurde. Ein junges Unternehmen kann für ein Förderprogramm zur Unternehmensentwicklung geeignet, aber zu neu für ein Instrument sein, das mehrere abgeschlossene Geschäftsjahre verlangt.

Förderfähigkeit hängt immer vom konkreten Aufruf ab.

Allgemeine Vorschriften wie die europäische KMU-Definition bilden den Ausgangsrahmen. Die verbindliche Antwort ergibt sich aus den Regelungen, Kriterien und Anlagen des jeweiligen Aufrufs.

Erfüllt das Unternehmen die europäische KMU-Definition?

Die meisten polnischen Programme, die aus europäischen Mitteln finanziert werden, verwenden die EU-Definition für Kleinstunternehmen sowie kleine und mittlere Unternehmen.

Die Definition berücksichtigt die Zahl der Beschäftigten und die finanzielle Größe. Um als KMU zu gelten, muss ein Unternehmen weniger als 250 Personen beschäftigen und innerhalb des maßgeblichen Umsatz- oder Bilanzgrenzwerts bleiben.

Tabelle 1. EU-Grenzwerte für KMU in polnischen Förderprogrammen

| Unternehmenskategorie | Beschäftigte | Jahresumsatz | Jahresbilanzsumme |

|---|---|---|---|

| Kleinstunternehmen | Weniger als 10 | Bis zu 2 Millionen Euro | Bis zu 2 Millionen Euro |

| Kleines Unternehmen | Weniger als 50 | Bis zu 10 Millionen Euro | Bis zu 10 Millionen Euro |

| Mittleres Unternehmen | Weniger als 250 | Bis zu 50 Millionen Euro | Bis zu 43 Millionen Euro |

Der Schwellenwert für die Beschäftigtenzahl muss eingehalten werden. Beim finanziellen Kriterium wird grundsätzlich der Jahresumsatz oder die Jahresbilanzsumme berücksichtigt.

Ein Unternehmen kann seine Größe jedoch nicht immer ausschließlich anhand der eigenen Beschäftigten und der eigenen Abschlüsse berechnen. Eigentums- und Kontrollbeziehungen können dazu führen, dass die Angaben anderer Unternehmen einbezogen werden müssen.

Dies ist eine der häufigsten Ursachen für fehlerhafte KMU-Erklärungen.

Ein Unternehmen mit 20 Beschäftigten kann auf den ersten Blick als kleines Unternehmen erscheinen. Wird es jedoch von einer wesentlich größeren Gruppe kontrolliert, müssen seine Werte möglicherweise mit den Daten verbundener Unternehmen zusammengerechnet werden. Das Ergebnis kann dazu führen, dass der Betrieb als mittleres Unternehmen gilt oder die KMU-Kategorie vollständig verlässt.

Das ist wichtig, weil einige polnische Aufrufe ausschließlich Kleinst- und kleinen Unternehmen offenstehen, während andere die gesamte KMU-Kategorie zulassen. Auch der höchstmögliche Fördersatz kann von der Unternehmensgröße abhängen.

Eigenständige, Partner- und verbundene Unternehmen

Die europäischen KMU-Vorschriften unterscheiden zwischen eigenständigen Unternehmen, Partnerunternehmen und verbundenen Unternehmen.

Ein eigenständiges Unternehmen besitzt grundsätzlich keine wesentliche Eigentums- oder Kontrollbeziehung, durch die die Daten eines anderen Unternehmens berücksichtigt werden müssten. Bei einem Partnerunternehmen besteht meist eine bedeutende Beteiligung, ohne dass eine vollständige Kontrolle ausgeübt wird. Bei einem verbundenen Unternehmen liegt eine stärkere Kontrolle vor, beispielsweise eine Mehrheit der Stimmrechte oder das Recht, die Geschäftsleitung zu bestimmen.

Die Berechnung kann komplizierter werden, wenn Beteiligungen über mehrere Gesellschaften verlaufen oder die Verbindung über natürliche Personen besteht.

Der Antragsteller sollte Folgendes untersuchen:

-

Beteiligungen zwischen dem Antragsteller und anderen Organisationen.

-

Stimmrechte und die Möglichkeit, Mitglieder der Geschäftsleitung zu bestellen oder abzuberufen.

-

Vertragliche oder tatsächliche Kontrolle über ein anderes Unternehmen.

-

Muttergesellschaften, Tochtergesellschaften und mittelbare Beteiligungsketten.

-

Gemeinsame natürliche Eigentümer, die auf demselben oder auf benachbarten Märkten tätig sind.

-

Beziehungen zu öffentlichen Stellen, Hochschulen oder anderen Einrichtungen, die die Eigenständigkeit beeinflussen können.

Diese Beziehungen können die Angaben zur Beschäftigtenzahl, zum Umsatz und zur Bilanzsumme verändern.

Der entscheidende Grundsatz ist die wirtschaftliche Wirklichkeit. Eine formale rechtliche Trennung bedeutet nicht immer, dass zwei Unternehmen für die Zwecke der KMU-Einstufung oder des Beihilferechts als unabhängig gelten.

PARP stellt ein Werkzeug zur KMU-Einstufung bereit, das eine erste Bewertung unterstützen kann. Es hilft dabei, mögliche Verbindungen zu erkennen und die erforderlichen Daten zusammenzustellen. Es ersetzt jedoch weder die Prüfung der Eigentumsstruktur noch die offiziellen Hinweise und die im jeweiligen Programm verlangte Erklärung.

Bei Unternehmen mit komplexen Eigentumsverhältnissen, ausländischen Anteilseignern, Beteiligungsgesellschaften oder mehreren verbundenen Betriebsgesellschaften kann eine falsche KMU-Einstufung ein erhebliches Risiko darstellen. Wird der Fehler erst nach der Bewilligung entdeckt, kann der Antragsteller die Förderung verlieren oder zur Rückzahlung verpflichtet werden.

Der KMU-Status kann mehrfach geprüft werden

Der Antragsteller erklärt seinen KMU-Status in der Regel bei der Antragstellung. Der Programmträger kann ihn während der Bewertung, vor Unterzeichnung der Fördervereinbarung, während der Durchführung oder bei einer Kontrolle erneut prüfen.

Auch Änderungen der Eigentumsstruktur können eine erneute Prüfung auslösen.

Ein Unternehmen kann beispielsweise zum Zeitpunkt der Antragstellung als kleines Unternehmen gelten und später Teil einer größeren Unternehmensgruppe werden. Ob und wann sich dies auf die Förderung auswirkt, hängt von den anwendbaren KMU-Regeln, den Rechnungslegungszeiträumen, der Art der Eigentumsänderung und den Programmunterlagen ab.

Natürliches Unternehmenswachstum führt nicht zwangsläufig zu einer sofortigen Änderung der Kategorie. Die EU-Vorschriften enthalten Regelungen für die Bewertung von Daten über mehrere Geschäftsjahre. Antragsteller sollten jedoch nicht davon ausgehen, dass der ursprüngliche Status unabhängig von späteren Veränderungen stets bestehen bleibt.

Ein Unternehmen, das eine Verschmelzung, Übernahme, Kapitalaufnahme oder Übertragung von Anteilen plant, sollte die möglichen Auswirkungen auf seine KMU-Einstufung prüfen, bevor das Geschäft abgeschlossen wird. Dies gilt besonders, wenn ein Förderantrag oder ein laufendes Projekt betroffen ist.

Wer gilt als Unternehmen?

Im Beihilferecht ist der Begriff des Unternehmens weiter gefasst als der einer gewöhnlichen Handelsgesellschaft.

Entscheidend ist, ob die Organisation eine wirtschaftliche Tätigkeit ausübt, indem sie Waren oder Dienstleistungen auf einem Markt anbietet. Die Rechtsform oder die Art der Finanzierung ist nicht unbedingt ausschlaggebend.

Abhängig vom Programm kann ein Unternehmen daher ein Einzelunternehmen, eine Gesellschaft mit beschränkter Haftung, eine Aktiengesellschaft, eine Genossenschaft, ein Sozialunternehmen oder eine gemeinnützige Organisation mit wirtschaftlicher Tätigkeit sein.

Das bedeutet nicht, dass jede Organisation mit wirtschaftlicher Tätigkeit bei jedem Förderaufruf antragsberechtigt ist.

Ein Programm kann den Kreis der Antragsteller auf Unternehmen beschränken, die in den polnischen Registern CEIDG oder KRS eingetragen sind, seit einer bestimmten Mindestdauer tätig sind, ein festgelegtes Höchstalter nicht überschritten haben, einer bestimmten Branche angehören oder über eine vermittelnde Einrichtung ausgewählt wurden.

Zwei Begriffe müssen getrennt betrachtet werden:

Unternehmen im Sinne des Beihilferechts bezeichnet eine Organisation, die eine wirtschaftliche Tätigkeit ausübt.

Förderfähiger Antragsteller eines Aufrufs bezeichnet eine Organisation, die die besonderen Antragsbedingungen erfüllt.

Eine Organisation kann beihilferechtlich als Unternehmen gelten und dennoch von einem bestimmten Aufruf ausgeschlossen sein.

Rechtsform, Eintragung und Unternehmensalter

Viele polnische Unternehmensprogramme verlangen, dass der Antragsteller rechtmäßig gegründet wurde und eine wirtschaftliche Tätigkeit in Polen ausübt. Die genaue Voraussetzung hängt vom jeweiligen Aufruf ab.

Einige Wettbewerbe stehen ausschließlich Organisationen offen, die in polnischen Unternehmensregistern eingetragen sind. Andere konzentrieren sich auf Vorhaben, die in Polen umgesetzt werden, und können zusätzliche Bedingungen für Unternehmen mit ausländischen Eigentümern enthalten.

Auch das Unternehmensalter kann entscheidend sein.

Ein Programm für junge Unternehmen kann nur Gesellschaften zulassen, die innerhalb eines bestimmten Zeitraums gegründet wurden. Ein anderes Instrument kann abgeschlossene Jahresabschlüsse oder Nachweise einer gewerblichen Tätigkeit verlangen, wodurch sehr junge Unternehmen formal oder praktisch ausgeschlossen werden können.

Ein Unternehmen kann daher für einen Aufruf zu jung und für einen anderen zu alt sein.

Unternehmen mit ausländischen Eigentümern sollten Folgendes prüfen:

-

Ob eine polnische juristische Person erforderlich ist.

-

Ob der Antragsteller in Polen eine tatsächliche wirtschaftliche Tätigkeit ausübt.

-

Wo das Vorhaben und die geförderte Tätigkeit durchgeführt werden.

-

Welche Organisation die Projektkosten trägt und bezahlt.

-

Wo die geförderten Vermögenswerte und Arbeitsplätze angesiedelt werden.

-

Ob der Aufruf eine Mindestdauer der Geschäftstätigkeit oder eine bestimmte Finanzhistorie verlangt.

Ausländisches Eigentum ist nicht automatisch ein Ausschlussgrund. Entscheidend sind gewöhnlich der rechtliche Antragsteller, die tatsächliche wirtschaftliche Tätigkeit, der Projektstandort, die Eigentumsbeziehungen und die Einhaltung der Bedingungen des Aufrufs.

Der Antragsteller sollte außerdem prüfen, ob das polnische Unternehmen die Befugnisse und Mittel besitzt, das Vorhaben eigenständig umzusetzen. Eine neu gegründete Tochtergesellschaft ohne Beschäftigte, Umsätze oder betriebliche Kapazität kann Schwierigkeiten haben, die Fähigkeit zur Durchführung einer komplexen Investition nachzuweisen, selbst wenn sie formal förderfähig ist.

Der Projektstandort kann über die Förderfähigkeit entscheiden

Der eingetragene Unternehmenssitz und der Ort der Projektdurchführung sind nicht immer identisch.

Bei regionalen Förderprogrammen kann entscheidend sein, wo die Ausrüstung installiert, Arbeitsplätze geschaffen, Forschungstätigkeiten durchgeführt, Waren hergestellt oder Projektergebnisse genutzt werden. Das Programm kann auch verlangen, dass geförderte Vermögenswerte während eines bestimmten Zweckbindungszeitraums in der förderfähigen Region verbleiben.

Ein in Warschau eingetragenes Unternehmen kann möglicherweise einen Antrag im Rahmen eines Programms einer anderen Region stellen, wenn die geförderte Investition tatsächlich dort durchgeführt wird. Die genaue Antwort hängt vom jeweiligen Aufruf ab.

Der Standort ist besonders wichtig bei Programmen für Ostpolen, einzelne Woiwodschaften, ländliche Gebiete, bestimmte städtische Räume und Regionen mit unterschiedlichen Fördersätzen für Investitionsbeihilfen.

Antragsteller mit mehreren Niederlassungen müssen bestimmen, welcher Standort die Förderung erhält und welche Betriebseinheit das Vorhaben durchführt. Eine allgemeine Aussage, dass das Unternehmen „in ganz Polen tätig“ sei, reicht nicht aus, wenn das Programm einen konkreten Durchführungsort verlangt.

Branchenbezogene Förderfähigkeit ist mehr als ein Tätigkeitsschlüssel

Einige Programme stehen einer großen Zahl von Branchen offen. Andere setzen bestimmte Schwerpunkte oder beschränken die Förderung auf genau festgelegte Tätigkeitsbereiche.

Drei Situationen sind besonders häufig.

Ein breit angelegter Aufruf kann die meisten wirtschaftlichen Tätigkeiten zulassen, ausgenommen ausdrücklich ausgeschlossene Branchen nach den Programm- oder Beihilfevorschriften.

Ein Aufruf mit Förderschwerpunkten kann unterschiedliche Branchen zulassen, aber zusätzliche Punkte für Vorhaben vergeben, die regionalen intelligenten Spezialisierungen, strategischen Technologien oder bestimmten Wertschöpfungsketten entsprechen.

Ein geschlossener Branchenaufruf kann ausschließlich Unternehmen aus einem bestimmten Bereich zulassen, etwa Tourismus, Kultur, Energie, Gesundheitswesen oder Industrie.

Der eingetragene Tätigkeitsschlüssel kann relevant sein, genügt aber nicht immer. Der Programmträger kann Rechnungen, Verträge, Umsatznachweise oder Belege verlangen, aus denen hervorgeht, dass der Antragsteller tatsächlich in der geforderten Branche tätig ist.

Ein Unternehmen, das einen Tätigkeitsschlüssel erst kürzlich hinzugefügt hat, um Zugang zu einer Förderung zu erhalten, kann scheitern, wenn es keine tatsächliche wirtschaftliche Tätigkeit nachweisen kann.

Branchenbezogene Ausschlüsse können auch aus den europäischen Beihilfevorschriften folgen. Tätigkeiten in Landwirtschaft, Fischerei, Kohlewirtschaft, Verkehr oder Finanzwesen können je nach Fördergrundlage besonderen Bedingungen oder Ausschlüssen unterliegen.

Der Antragsteller muss daher sowohl die Zielbranche des Programms als auch die rechtliche Grundlage der Beihilfe prüfen.

Staatliche Beihilfen und die De-minimis-Grenze

Die meisten Zuschüsse für Unternehmen stellen staatliche Beihilfen dar. Deshalb muss die Finanzierung nicht nur den Programmregeln, sondern auch dem europäischen Wettbewerbsrecht entsprechen.

Eine häufig verwendete Form ist die De-minimis-Beihilfe. Seit dem 1. Januar 2024 beträgt der allgemeine Höchstbetrag 300.000 Euro je einzigem Unternehmen innerhalb eines gleitenden Zeitraums von drei Jahren.

Der Begriff „einziges Unternehmen“ ist entscheidend.

Die Grenze kann nicht nur für die antragstellende Gesellschaft gelten, sondern auch für mehrere verbundene Unternehmen, die als eine wirtschaftliche Einheit behandelt werden. Ein Unternehmen kann den Höchstbetrag nicht umgehen, indem die Beihilfe auf mehrere eng kontrollierte Gesellschaften verteilt wird.

Die Grenze von 300.000 Euro bedeutet auch nicht, dass jedes förderfähige Unternehmen Anspruch auf diesen Betrag hat. Sie bezeichnet lediglich den höchstzulässigen Gesamtbetrag nach der allgemeinen De-minimis-Regelung. Der konkrete Aufruf kann eine wesentlich geringere Förderung vorsehen.

Tabelle 2. Wichtigste Förderfähigkeitsprüfungen im Zusammenhang mit staatlichen Beihilfen

| Prüfung | Was der Antragsteller feststellen muss | Warum dies wichtig ist |

|---|---|---|

| KMU-Status | Richtige Unternehmensgröße nach Einbeziehung von Partner- und verbundenen Unternehmen | Einige Aufrufe sind auf KMU oder bestimmte KMU-Kategorien begrenzt |

| Einziges Unternehmen | Welche verbundenen Organisationen gemeinsam berücksichtigt werden müssen | Die De-minimis-Grenze kann für die gesamte wirtschaftliche Gruppe gelten |

| Frühere staatliche Beihilfen | Bereits innerhalb des maßgeblichen Zeitraums erhaltene Unterstützung | Der noch verfügbare Höchstbetrag kann geringer sein |

| Beihilfeintensität | Höchster Anteil der förderfähigen Kosten, der finanziert werden darf | Bestimmt die Höhe des erforderlichen Eigenanteils |

| Kumulierung | Ob mehrere Unterstützungsformen dieselben Kosten finanzieren | Doppelfinanzierung oder überhöhte Beihilfe kann verboten sein |

| Rückforderungsanordnung | Ob rechtswidrige Beihilfen zurückgezahlt werden müssen | Kann neue öffentliche Unterstützung verhindern |

| Unternehmen in Schwierigkeiten | Ob die rechtlichen Kriterien einer finanziellen Notlage erfüllt sind | Viele Beihilferegelungen schließen solche Unternehmen aus |

Antragsteller sollten Informationen über bereits erhaltene De-minimis-Beihilfen und andere staatliche Unterstützungen einholen und prüfen. In Polen können Angaben über Beihilfen für Unternehmen im System SUDOP kontrolliert werden.

Die bisherige Beihilfe muss analysiert werden, bevor das Budget endgültig festgelegt wird. Wird erst am Ende der Vorbereitung festgestellt, dass keine ausreichende De-minimis-Kapazität mehr vorhanden ist, kann die geplante Finanzierungsstruktur unmöglich werden.

Ein weiterer wichtiger Punkt ist die Kumulierung. Ein Unternehmen kann mehrere Unterstützungsformen erhalten, darf sie aber nicht zwangsläufig zur Finanzierung derselben Kosten über die zulässige Beihilfeintensität hinaus einsetzen.

So können beispielsweise ein regionaler Zuschuss, eine steuerliche Entlastung und eine weitere öffentliche Unterstützung gemeinsam betrachtet werden müssen, wenn sie dieselbe Investition betreffen.

Unternehmen in finanziellen Schwierigkeiten

Viele Förderregelungen schließen Unternehmen in Schwierigkeiten im Sinne der europäischen Beihilfevorschriften aus.

Dieser Begriff ist technischer als ein vorübergehender Gewinnrückgang. Ein Unternehmen gilt nicht automatisch als Unternehmen in Schwierigkeiten, nur weil es ein schwaches Quartal oder ein verlustreiches Geschäftsjahr hatte.

Bei der rechtlichen Bewertung können der Verlust eines erheblichen Teils des gezeichneten Kapitals, Insolvenzverfahren, das Vorliegen der Voraussetzungen für ein solches Verfahren, Rettungs- oder Umstrukturierungsbeihilfen und bei bestimmten Unternehmen festgelegte Verschuldungs- und Zinsdeckungskennzahlen berücksichtigt werden.

Die genaue Prüfung hängt von der Rechtsform, Größe und dem Alter des Unternehmens sowie von der beihilferechtlichen Grundlage des Programms ab.

Antragsteller sollten sich deshalb nicht auf eine vereinfachte Prüfliste aus dem Internet verlassen. Sie müssen die Unterlagen des Aufrufs prüfen und gegebenenfalls finanzielle oder rechtliche Beratung einholen.

Programmträger können festgestellte Jahresabschlüsse, aktuelle betriebswirtschaftliche Auswertungen oder Erklärungen verlangen, die bestätigen, dass der Antragsteller kein Unternehmen in Schwierigkeiten ist.

Ein Unternehmen kann formal als KMU gelten und dennoch aufgrund seiner finanziellen Lage ausgeschlossen werden.

Steuerpflichten, Sozialversicherungsbeiträge und Rückforderungsanordnungen

Programmunterlagen verlangen häufig eine Bestätigung, dass der Antragsteller keine ausschließenden Steuer- oder Sozialversicherungsrückstände besitzt, keinen insolvenzrechtlichen Beschränkungen unterliegt und keine rechtswidrige staatliche Beihilfe zurückzahlen muss.

Zu den üblichen Prüfungen gehören:

-

Steuerverbindlichkeiten und Vereinbarungen mit der Steuerverwaltung.

-

Sozialversicherungsbeiträge gegenüber der ZUS.

-

Insolvenz-, Liquidations- oder Umstrukturierungsverfahren.

-

Rückforderungsanordnungen wegen rechtswidriger staatlicher Beihilfen.

-

Strafrechtliche, berufliche oder beschaffungsbezogene Ausschlussgründe.

-

Richtigkeit früherer Erklärungen in Förderanträgen.

Nicht jede vorübergehende Verbindlichkeit führt automatisch zu einem endgültigen Ausschluss. Manche Aufrufe können eine genehmigte Ratenzahlung, Stundung oder einen Nachweis über die Bereinigung der Angelegenheit zulassen.

Entscheidend ist der genaue Wortlaut des Kriteriums.

Antragsteller sollten nicht bis zur letzten Woche vor der Einreichung warten, um Bescheinigungen zu beschaffen oder Rückstände zu klären. Auch wenn ein bestimmter Nachweis bei Antragstellung nicht zwingend eingereicht werden muss, kann die zugrunde liegende Voraussetzung vor der Unterzeichnung der Fördervereinbarung geprüft werden.

Falsche oder unvollständige Erklärungen schaffen ein größeres Risiko als ein ordnungsgemäß offengelegtes Problem. Sie können zur Ablehnung, zur Beendigung der Vereinbarung oder zur Rückzahlung der Mittel führen.

Ein förderfähiger Antragsteller kann ein nicht förderfähiges Vorhaben vorschlagen

Das Bestehen der unternehmensbezogenen Prüfungen bedeutet nicht, dass das Vorhaben geeignet ist.

Jeder Aufruf verfolgt ein bestimmtes Ziel. Das Vorhaben muss einen überzeugenden und messbaren Beitrag zu diesem Ziel leisten.

Eine gewöhnliche Erweiterung des Betriebs sollte nicht als Forschung und Entwicklung beschrieben werden, wenn sie keine tatsächliche technische Unsicherheit und keinen strukturierten Forschungsprozess enthält. Der Kauf einer marktüblichen Software sollte nicht als digitale Transformation dargestellt werden, ohne zu erklären, wie sich dadurch Abläufe, Produktivität, Sicherheit oder Datenverwaltung verändern.

Das Vorhaben muss in der Regel einen klaren Bedarf, definierte Tätigkeiten, einen realistischen Zeitplan, messbare Ergebnisse und einen logischen Zusammenhang zwischen dem Problem und der geplanten Investition nachweisen.

Einige Programme verlangen außerdem einen bestimmten Innovationsgrad, beispielsweise auf Ebene des Unternehmens, der Region, des Landes oder des internationalen Marktes.

Ein Unternehmen kann daher alle Bedingungen für Antragsteller erfüllen und dennoch scheitern, weil sein Vorhaben zu gewöhnlich, nicht ausreichend entwickelt oder ohne Bezug zum Aufruf ist.

Förderfähige Kosten werden gesondert geprüft

Auch wenn Antragsteller und Vorhaben förderfähig sind, können einzelne Budgetpositionen ausgeschlossen sein.

Förderfähige Kosten müssen gewöhnlich mit dem Vorhaben verbunden, erforderlich, angemessen, innerhalb des zulässigen Zeitraums entstanden, ordnungsgemäß belegt und mit den Beschaffungsregeln vereinbar sein.

Mögliche förderfähige Kostenarten können umfassen:

-

Maschinen und Produktionsausrüstung.

-

Software, Lizenzen und andere immaterielle Vermögenswerte.

-

Bau-, Anpassungs- oder Installationsarbeiten.

-

Forschungspersonal und vergebene Forschungsleistungen.

-

Fachberatung, technische Dienstleistungen oder Zertifizierungen.

-

Weiterbildung, Werbung oder Internationalisierungsmaßnahmen.

Dies bedeutet nicht, dass jedes Programm alle diese Kategorien finanziert.

Maschinen können bei einem Investitionszuschuss im Mittelpunkt stehen, aber als Hauptkosten eines Forschungsaufrufs ungeeignet sein. Beratungsleistungen können nur dann förderfähig sein, wenn sie unmittelbar mit der geförderten Tätigkeit verbunden sind. Werbung kann in einem Exportprogramm zugelassen und bei einer Technologieinvestition ausgeschlossen sein.

Betriebskapital, laufende Betriebskosten, gebrauchte Ausrüstung, Personenkraftwagen, erstattungsfähige Mehrwertsteuer, Grundstücke, Immobilien oder vor Beginn des Förderzeitraums entstandene Kosten können ausgeschlossen oder eingeschränkt sein.

Das Budget sollte auf den Regeln für förderfähige Kosten des Aufrufs beruhen und nicht auf der Einkaufsliste des Unternehmens.

Tabelle 3. Förderfähigkeit von Antragsteller, Vorhaben und Kosten wird getrennt geprüft

| Prüfungsebene | Zentrale Frage | Häufiger Grund für das Scheitern |

|---|---|---|

| Förderfähigkeit des Antragstellers | Darf diese Organisation einen Antrag stellen? | Unpassende Größe, Rechtsform, Branche oder Unternehmensalter |

| Förderfähigkeit der Gruppe | Bleibt das Unternehmen nach Berücksichtigung aller Verbindungen ein KMU? | Verbundene Unternehmen führen zur Überschreitung der Grenzwerte |

| Territoriale Förderfähigkeit | Wird das Vorhaben an einem förderfähigen Ort durchgeführt? | Die Investition wird der falschen Region zugeordnet |

| Förderfähigkeit des Vorhabens | Entspricht das Vorhaben dem Ziel des Aufrufs? | Eine gewöhnliche Erweiterung wird als Innovation dargestellt |

| Förderfähigkeit der Kosten | Darf das Programm die vorgesehenen Budgetpositionen finanzieren? | Nicht förderfähige Ausrüstung, Mehrwertsteuer, Betriebskapital oder früh entstandene Kosten |

| Beihilferechtliche Förderfähigkeit | Darf die Unterstützung in der beantragten Höhe rechtmäßig gewährt werden? | De-minimis-Grenze, Kumulierung oder Beihilfeintensität |

| Umsetzungsfähigkeit | Kann das Unternehmen das Vorhaben finanzieren und durchführen? | Unzureichende Liquidität, Beschäftigte oder Eigenmittel |

Diese Trennung ist einer der wichtigsten Grundsätze der Antragserstellung. Eine positive Antwort auf einer Ebene gleicht ein Scheitern auf einer anderen Ebene nicht aus.

Mehrwertsteuer, Eigenanteil und Liquidität

Die Behandlung der Mehrwertsteuer muss anhand der geltenden Programmregeln und der rechtlichen Möglichkeit des Antragstellers geprüft werden, die Steuer zurückzuerhalten.

Es ist riskant anzunehmen, die Mehrwertsteuer sei immer förderfähig oder grundsätzlich ausgeschlossen.

Das Ergebnis kann vom Gesamtwert des Vorhabens, von der Finanzierungsquelle, vom steuerlichen Status des Antragstellers und von der Möglichkeit zur Erstattung nach nationalem Recht abhängen.

Auch der Eigenanteil besteht nicht nur darin, einen Prozentsatz in das Budget einzutragen.

Das Unternehmen muss seinen vorgeschriebenen Anteil finanzieren, alle nicht förderfähigen Kosten tragen, nicht finanzierte Mehrwertsteuer übernehmen und Verzögerungen bei der Auszahlung verkraften können.

Viele Programme erstatten Ausgaben erst, nachdem das Unternehmen seine Lieferanten bezahlt hat. Selbst wenn Vorschüsse möglich sind, kann ein erheblicher Liquiditätsbedarf bestehen.

Ein Unternehmen kann daher formal förderfähig, aber finanziell nicht vorbereitet sein.

Der Programmträger kann Jahresabschlüsse, Finanzprognosen, Kreditfähigkeit, Zusagen von Investoren oder Bankfinanzierungen prüfen. Ein unrealistischer Finanzierungsplan kann den Antrag schwächen oder die Unterzeichnung der Fördervereinbarung verhindern.

Das Vorhaben darf nicht zu früh begonnen werden

Der Beginn der Investition vor dem zulässigen Zeitpunkt gehört zu den schwerwiegendsten Risiken für die Förderfähigkeit.

Nach den Vorschriften über staatliche Beihilfen muss das Vorhaben möglicherweise einen Anreizeffekt nachweisen. Dies bedeutet in der Regel, dass der Antrag eingereicht werden muss, bevor der Antragsteller eine unumkehrbare Verpflichtung zum Beginn der Investition eingeht.

Der Beginn der Arbeiten kann früher eintreten, als das Unternehmen erwartet. Dazu können eine verbindliche Bestellung von Ausrüstung, ein Bauvertrag oder eine andere Verpflichtung gehören, die das Vorhaben schwer umkehrbar macht.

Bevor die Regeln geprüft wurden, sollte der Antragsteller Folgendes vermeiden:

-

Einen verbindlichen Liefer- oder Bauvertrag zu unterzeichnen.

-

Eine nicht mehr stornierbare Ausrüstungsbestellung aufzugeben.

-

Bau- oder Installationsarbeiten zu beginnen.

-

Eine nicht erstattungsfähige Anzahlung zu leisten.

-

Geförderte Forschungstätigkeiten aufzunehmen.

-

Lieferanten unter Verstoß gegen die geltenden Beschaffungsregeln auszuwählen.

Vorbereitende Tätigkeiten können anders behandelt werden. Die genaue Definition muss jedoch dem Aufruf und der anwendbaren Förderregelung entnommen werden.

Der Antragsteller sollte nicht davon ausgehen, dass ein Vertrag unschädlich ist, nur weil noch keine Rechnung bezahlt wurde. Bereits die rechtliche Verpflichtung kann ausreichen, um den Beginn des Vorhabens festzustellen.

Ein vorzeitiger Beginn kann die gesamte Investition und nicht nur die früh entstandenen Kosten von der Förderung ausschließen.

Beschaffungsregeln können die Förderfähigkeit von Kosten beeinflussen

Der Erhalt eines Zuschusses berechtigt den Empfänger nicht immer dazu, jeden beliebigen bevorzugten Lieferanten auszuwählen.

Je nach Programm, Auftragswert und Status des Antragstellers können das öffentliche Vergaberecht, der Wettbewerbsgrundsatz, interne Auswahlverfahren, Regeln zur Vermeidung von Interessenkonflikten oder eine Veröffentlichung in der polnischen Wettbewerbsdatenbank gelten.

Eine Ausgabe kann ihrer Art nach förderfähig sein und dennoch nicht erstattet werden, weil der Lieferant fehlerhaft ausgewählt wurde.

Dieses Risiko ist besonders wichtig, wenn der Antragsteller bereits einen bevorzugten Lieferanten hat oder mit einem verbundenen Unternehmen zusammenarbeiten möchte. Das Beschaffungsverfahren sollte geprüft werden, bevor Angebote angefordert oder Verträge geschlossen werden.

Fehler bei der Lieferantenauswahl können zu finanziellen Kürzungen, einer Verringerung der Förderung oder einer Ablehnung der Kostenerstattung führen.

Förderfähigkeit ist nicht mit Wettbewerbsfähigkeit gleichzusetzen

Die formale Förderfähigkeit erlaubt dem Antrag lediglich, am Auswahlverfahren teilzunehmen.

Sie bedeutet nicht, dass das Vorhaben finanziert wird.

Ein wettbewerbsfähiges Vorhaben braucht gewöhnlich mehr als die bloße Einhaltung der Regeln. Erforderlich sind eine überzeugende Projektlogik, messbare Ergebnisse, belastbare Nachweise für den Marktbedarf, ein realistisches Budget, ein erfahrenes Team und eine klare Ausrichtung an den Bewertungskriterien.

Ein Unternehmen kann alle formalen Prüfungen bestehen und dennoch eine niedrige Punktzahl erhalten, weil das Vorhaben schwach, unzureichend belegt oder schlecht vorbereitet ist.

Diese Unterscheidung ist wesentlich:

Förderfähig bedeutet, dass der Antrag teilnehmen darf.

Wettbewerbsfähig bedeutet, dass der Antrag eine ausreichende Qualität besitzt, um die Förderung zu erhalten.

Antragsteller sollten eine Bestätigung der Förderfähigkeit nicht als Erfolgsprognose verstehen.

Eine gründliche Prüfung sollte daher auch Lücken in der Projektvorbereitung aufdecken. Dazu können fehlende Genehmigungen, schwache Marktnachweise, ungeklärte Rechte am geistigen Eigentum, fehlendes technisches Personal, unrealistische Meilensteine oder eine nicht bestätigte Finanzierung gehören.

Häufige Ausschlussgründe

Zu den häufigsten Ausschlussgründen gehören:

-

Falscher KMU-Status nach Einbeziehung der Partner- und verbundenen Unternehmen.

-

Antragstellertyp, Rechtsform oder Unternehmensalter entsprechen nicht den Bedingungen.

-

Das Vorhaben wird außerhalb des förderfähigen Gebiets durchgeführt.

-

Die Branche oder die vorgesehene Tätigkeit ist ausgeschlossen.

-

Die De-minimis-Grenze oder ein anderer beihilferechtlicher Höchstbetrag ist nicht verfügbar.

-

Das Vorhaben wurde vor dem zulässigen Zeitpunkt begonnen.

-

Das Budget enthält wesentliche nicht förderfähige Ausgaben.

-

Das Unternehmen kann den Eigenanteil oder seine Umsetzungsfähigkeit nicht nachweisen.

-

Der Antragsteller ist ein Unternehmen in Schwierigkeiten oder unterliegt einer Rückforderungsanordnung.

-

Erforderliche Erklärungen oder Nachweise sind falsch oder unvollständig.

Einige Mängel führen zwingend zum Ausschluss. Andere können behoben werden, wenn sie früh genug erkannt werden.

Ein Unternehmen kann möglicherweise das Budget überarbeiten, den Zeitplan ändern, Eigentumsbeziehungen klären oder ein Verwaltungsproblem vor der Antragstellung lösen. Eine verstrichene Frist oder eine bereits begonnene Investition lassen sich dagegen gewöhnlich nicht rückgängig machen.

Eine frühzeitige Förderfähigkeitsprüfung ist deshalb wertvoller als eine späte sprachliche Überarbeitung des Antrags.

Wie ein Fachmann die Förderfähigkeit prüfen kann

Ein Fachmann für Förderanträge sollte nicht mit dem beschreibenden Teil des Antrags beginnen.

Seine erste Aufgabe ist die Prüfung der Förderfähigkeit.

Dazu gehören der rechtliche Status, der KMU-Status, Eigentumsbeziehungen, Branche, Standort, Projektlogik, Kosten, Beihilfehistorie, Umsetzungszeitplan und finanzielle Leistungsfähigkeit.

Der Fachmann sollte außerdem erkennen, welche Schlussfolgerungen durch einen Buchhalter, Juristen, Beihilferechtsexperten, technischen Fachmann oder den Programmträger bestätigt werden müssen.

Ein verantwortungsvoller Berater verspricht einem Unternehmen nicht nach dem Lesen einer Überschrift, es sei förderfähig. Er unterscheidet zwischen einer vorläufigen Übereinstimmung, bestätigter Förderfähigkeit und Wettbewerbsfähigkeit.

Bei ausländischen Gründern kann die Prüfung auch die polnische Eintragung, sprachliche Anforderungen, Buchhaltungsunterlagen, Steuerbescheinigungen, Unterschriften und die praktische Rolle der polnischen Gesellschaft umfassen.

Plattformen wie i-grants.com können diesen Prozess unterstützen, indem sie Antragsteller mit Fachleuten verbinden, die das betreffende Land, Programm und die Finanzierungsregeln kennen. Strukturierte Antragstellerprofile helfen dabei, Unternehmensgröße, Standort, Branche, Projektart und Vorbereitungsstand vor Beginn eines vollständigen Auftrags einzuschätzen.

Die Plattform kann außerdem zwischen einer lediglich passend erscheinenden Möglichkeit und einer anhand der offiziellen Quelle geprüften Möglichkeit unterscheiden.

Die Förderfähigkeit hängt von der gesamten Finanzierungsstruktur ab

Für Fördermittel für kleine Unternehmen in Polen infrage zu kommen, erfordert weit mehr, als nur ein kleines Unternehmen zu sein.

Der Antragsteller muss die rechtlichen und organisatorischen Bedingungen erfüllen. Die gesamte Unternehmensgruppe muss innerhalb der geforderten Größenkategorie bleiben. Das Vorhaben muss am richtigen Ort umgesetzt werden und dem Ziel des Aufrufs entsprechen. Das Budget muss förderfähige Kosten enthalten. Die beihilferechtliche Struktur muss die De-minimis-Grenze, die Beihilfeintensität und die Kumulierungsvorschriften einhalten. Außerdem muss das Unternehmen über die finanziellen und betrieblichen Fähigkeiten zur Durchführung verfügen.

Eine Schwäche in nur einem dieser Bereiche kann den gesamten Antrag unzulässig machen.

Der sicherste Weg besteht darin, die Förderfähigkeit vor der vollständigen Antragserstellung und vor verbindlichen Projektverpflichtungen zu prüfen.

Ein Unternehmen erfüllt die Voraussetzungen für polnische Unternehmensförderung nur dann, wenn der Antragsteller, die Unternehmensgruppe, das Vorhaben, der Standort, die Kosten, die Finanzierungsstruktur und die beihilferechtliche Lage gemeinsam den Regeln desselben Aufrufs entsprechen.

Das ist der Unterschied zwischen einem Unternehmen, das in einem Suchergebnis geeignet erscheint, und einem Antragsteller, der tatsächlich bereit ist, sich erfolgreich um eine Förderung zu bewerben.