Für viele KMU und junge Unternehmen in Deutschland besteht die Schwierigkeit bei der öffentlichen Förderung nicht nur darin, ein passendes Zuschussprogramm, Förderdarlehen, eine Bürgschaft oder eine andere öffentliche Unterstützung zu finden. Die eigentliche Herausforderung beginnt oft dann, wenn sich mehrere Förderinstrumente überschneiden. Ein Unternehmen kann zunächst eine kleine Beratungsförderung aus einem lokalen Programm erhalten, anschließend einen Zuschuss für Energieeffizienz beantragen, ein Förderdarlehen der KfW nutzen und später eine Forschungs- und Entwicklungsförderung im Rahmen von ZIM oder eine regionale Investitionsförderung im Rahmen der GRW anstreben. Aus betrieblicher Sicht können diese Instrumente getrennt erscheinen. Nach den europäischen Beihilfevorschriften können sie jedoch miteinander verbunden sein.

Deshalb sind De-minimis- und Beihilferegeln so wichtig. Sie bestimmen, wie viel öffentliche Unterstützung ein Unternehmen erhalten darf, unter welchen Bedingungen mehrere Förderformen kombiniert werden können, welche Kosten förderfähig sind und welche Angaben vor der Bewilligung gemacht werden müssen. In Deutschland erscheinen diese Regeln in Förderrichtlinien häufig unter Begriffen wie De-minimis-Beihilfe, AGVO, Beihilfeintensität, Bruttosubventionsäquivalent, Kumulierung und subventionserhebliche Tatsachen.

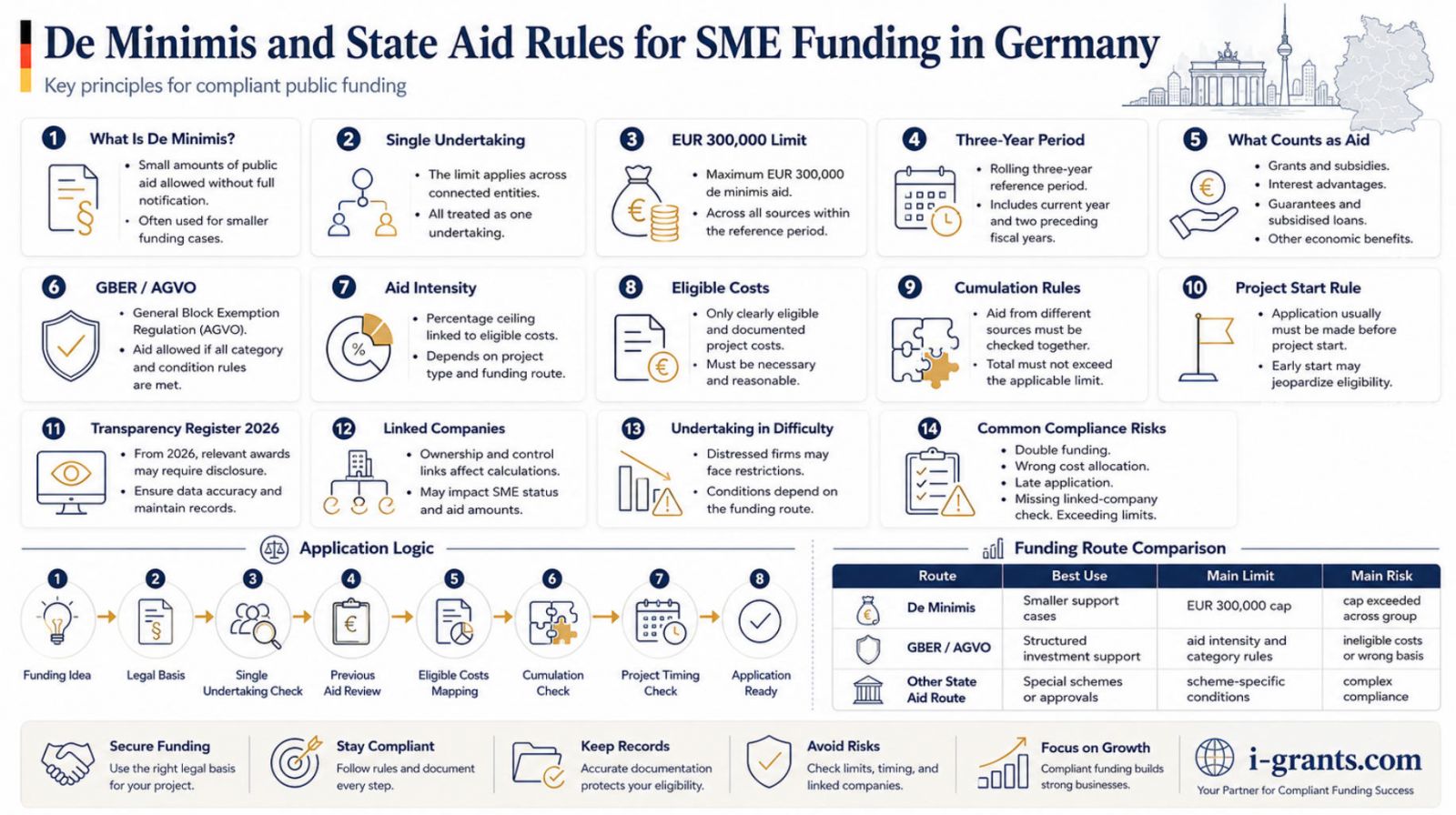

Im Jahr 2026 liegt die allgemeine De-minimis-Obergrenze bei 300 000 Euro pro einzigem Unternehmen innerhalb eines Zeitraums von drei Jahren. Diese Regel beruht auf der Verordnung (EU) 2023/2831 der Kommission, die vom 1. Januar 2024 bis zum 31. Dezember 2030 gilt. Für deutsche KMU ist die Anhebung von der früheren Grenze von 200 000 Euro auf 300 000 Euro hilfreich. Sie ersetzt jedoch nicht die Notwendigkeit einer sorgfältigen Erfassung, vollständigen Dokumentation und Prüfung der Kumulierung. Auch die deutsche Förderdatenbank bestätigt die Grenze von 300 000 Euro und erläutert, dass De-minimis-Beihilfen in Form von Zuschüssen, Bürgschaften oder zinsverbilligten Darlehen gewährt werden können, sofern der Beihilfewert im Voraus berechnet werden kann.

Warum Beihilferegeln für deutsche KMU wichtig sind

Das europäische Beihilferecht besteht, weil öffentliche Unterstützung bestimmten Unternehmen einen Vorteil gegenüber Wettbewerbern verschaffen kann. Die Europäische Kommission beschreibt eine staatliche Beihilfe als Vorteil, der aus staatlichen Mitteln bestimmten Unternehmen selektiv gewährt wird, zum Beispiel durch Zuschüsse, Steuererleichterungen, Bürgschaften, vergünstigte Darlehen oder öffentliche Unterstützung für bestimmte Branchen oder Regionen. Eine Maßnahme ist eine staatliche Beihilfe, wenn sie staatliche Mittel einsetzt, einen selektiven Vorteil verschafft, den Wettbewerb verfälschen kann und geeignet ist, den Handel zwischen Mitgliedstaaten zu beeinträchtigen.

Für ein deutsches KMU bedeutet das: Öffentliche Förderung ist nicht nur eine Finanzierungsfrage. Sie ist auch eine Frage der Rechtskonformität. Ein Zuschussbescheid, eine Zinsverbilligung, eine Bürgschaft oder ein Tilgungszuschuss kann nur deshalb rechtmäßig sein, weil die Maßnahme unter einen anerkannten beihilferechtlichen Rahmen fällt. Die wichtigsten Wege für die KMU-Förderung sind De-minimis-Beihilfen, die Allgemeine Gruppenfreistellungsverordnung, kurz AGVO, sowie bereits von der Europäischen Kommission genehmigte Beihilferegelungen.

Diese Unterscheidung ist sehr praktisch. De-minimis-Beihilfen sind für kleinere Beihilfebeträge gedacht, die keine vorherige Einzelanmeldung bei der Europäischen Kommission erfordern. Die AGVO erlaubt den Mitgliedstaaten, bestimmte Arten von Beihilfen ohne Einzelanmeldung zu gewähren, wenn genaue Voraussetzungen erfüllt sind. Angemeldete Beihilfen werden von der Europäischen Kommission geprüft, bevor sie umgesetzt werden dürfen. Neue Beihilfen müssen grundsätzlich vorher angemeldet werden, es sei denn, sie fallen unter Ausnahmen wie die Gruppenfreistellung, die De-minimis-Regel oder eine bereits genehmigte Regelung.

De-minimis-Beihilfen in Deutschland: Was die Grenze von 300 000 Euro wirklich bedeutet

Die De-minimis-Beihilfe wird oft missverstanden. Sie ist kein eigenes Förderprogramm. Sie ist eine rechtliche Regel, die es einer öffentlichen Stelle erlaubt, einen begrenzten Beihilfebetrag ohne Einzelgenehmigung der Europäischen Kommission zu gewähren. In der deutschen Förderpraxis kommt die De-minimis-Regel häufig bei Beratungszuschüssen, kleinen Innovationshilfen, lokalen Wirtschaftsförderprogrammen, Digitalisierungsgutscheinen, Messeförderungen und bestimmten Unterstützungsmaßnahmen von Kommunen, Ländern, Kammern oder Förderbanken vor.

Die Hauptregel klingt einfach, ist in der Anwendung aber anspruchsvoll: Der Gesamtbetrag allgemeiner De-minimis-Beihilfen an ein einziges Unternehmen darf innerhalb von drei Jahren 300 000 Euro nicht überschreiten. Dieser Zeitraum ist gleitend. Es handelt sich nicht um einen festen Kalenderzeitraum. Entscheidend ist in der Regel der Zeitpunkt, zu dem dem Unternehmen der Rechtsanspruch auf die Beihilfe gewährt wird, nicht unbedingt der Zeitpunkt der Auszahlung.

Der wichtigste Begriff lautet „ein einziges Unternehmen“. Eine Gesellschaft darf nicht automatisch jede juristische Person als eigenständigen De-minimis-Empfänger betrachten. Die Beziehungen innerhalb der Unternehmensgruppe müssen geprüft werden. Die deutsche Förderdatenbank erläutert, dass bei der Bestimmung des einzigen Unternehmens die gesamte Gruppe verbundener Unternehmen berücksichtigt wird. Dazu können Unternehmen gehören, die durch Mehrheiten der Stimmrechte, Kontrollrechte, beherrschenden Einfluss oder das Recht zur Bestellung oder Abberufung von Leitungsorganen miteinander verbunden sind.

Für junge Unternehmen und KMU ist dies in mehreren typischen Situationen wichtig. Eine Gründerin oder ein Gründer kann mehrere Gesellschaften kontrollieren. Ein junges Unternehmen kann eine Muttergesellschaft oder eine Beteiligungsstruktur haben, die beihilferechtlich relevante Verbindungen schafft. Ein familiengeführtes KMU kann über mehrere GmbHs tätig sein. Ein Unternehmen kann über eine Gesellschaft lokale Unterstützung erhalten und über eine andere Gesellschaft Bundesförderung beantragen. Wenn diese Gesellschaften zusammen ein einziges Unternehmen bilden, müssen ihre De-minimis-Beihilfen zusammengerechnet werden.

De minimis begrenzt den Beihilfewert, nicht immer den ausgezahlten Geldbetrag

Ein weiteres häufiges Missverständnis betrifft den Unterschied zwischen dem Nennbetrag eines Finanzierungsinstruments und seinem Beihilfewert. Bei einem direkten Zuschuss entspricht der Beihilfebetrag meist dem Zuschussbetrag. Bei einem zinsverbilligten Darlehen oder einer Bürgschaft kann das Beihilfeelement niedriger sein als der Darlehensbetrag. Deshalb verwenden deutsche Unterlagen häufig den Begriff Bruttosubventionsäquivalent.

Die deutsche Förderdatenbank weist darauf hin, dass De-minimis-Beihilfen nur für transparente Beihilfen gelten, also für Beihilfen, deren Subventionswert im Voraus genau berechnet werden kann. Zuschüsse, Bürgschaften und zinsverbilligte Darlehen können darunterfallen, für Darlehen und Bürgschaften gelten jedoch zusätzliche Bedingungen.

Das ist besonders relevant für Unternehmen, die Produkte der KfW, Darlehen von Landesförderbanken, Bürgschaftsinstrumente oder Zinsverbilligungen nutzen. Ein Unternehmen kann ein Darlehen über 500 000 Euro erhalten, während das beihilferechtlich relevante Element nur im Zinsvorteil, im Bürgschaftsvorteil oder im berechneten Bruttosubventionsäquivalent liegt. Der Bewilligungsbescheid oder die De-minimis-Bescheinigung sollte den maßgeblichen Beihilfewert ausweisen.

AGVO: Der rechtliche Rahmen hinter vielen größeren Förderprogrammen

Die AGVO steht für Allgemeine Gruppenfreistellungsverordnung. Sie ist eine der wichtigsten Rechtsgrundlagen der öffentlichen Förderung in Deutschland, weil sie den Mitgliedstaaten erlaubt, bestimmte Arten staatlicher Beihilfen ohne Einzelanmeldung bei der Europäischen Kommission zu gewähren, sofern detaillierte Anforderungen eingehalten werden.

Die Europäische Kommission erklärt, dass die AGVO bestimmte Kategorien staatlicher Beihilfen von der vorherigen Anmeldung und Genehmigung freistellt, wenn die Voraussetzungen der Verordnung erfüllt sind. Diese Kategorien sind für KMU besonders wichtig: regionale Investitionsbeihilfen, Beihilfen für Forschung und Entwicklung, Innovationsbeihilfen für KMU, Beihilfen für Umweltschutz und Energieeffizienz, Ausbildungsbeihilfen, Beratungsbeihilfen und Unterstützung für benachteiligte Arbeitnehmerinnen und Arbeitnehmer. Die Kommission weist außerdem darauf hin, dass die AGVO zu einem der wichtigsten Bestandteile des europäischen Beihilferechts geworden ist. Im Jahr 2024 meldeten die Mitgliedstaaten Beihilfen im Rahmen von 6 509 AGVO-Maßnahmen. Das entsprach 69 Prozent aller aktiven Beihilfemaßnahmen.

Für die deutsche KMU-Förderung ist die AGVO oft wichtiger, als viele Antragsteller vermuten. Programme wie die regionale Investitionsförderung GRW, BAFA- und EEW-Förderungen für Energieeffizienz, Forschungs- und Innovationszuschüsse sowie viele Programme der Länder können ganz oder teilweise auf der AGVO beruhen. Dieser Rahmen kann höhere Förderbeträge ermöglichen als die De-minimis-Regel, bringt aber strengere Anforderungen mit sich.

AGVO-gestützte Förderungen verlangen in der Regel eine genaue Definition der förderfähigen Kosten, der Beihilfeintensität, des Anreizeffekts, des Status als Unternehmen in Schwierigkeiten, der Kumulierungsvorgaben und der Nachweispflichten. Ein Unternehmen kann eine AGVO-Beihilfe und eine De-minimis-Beihilfe nicht einfach so lange addieren, bis der Finanzierungsplan attraktiv aussieht. Die maßgebliche rechtliche Obergrenze hängt von denselben förderfähigen Kosten und der höchstzulässigen Beihilfeintensität ab.

Tabelle 1. De-minimis-Beihilfe, AGVO und angemeldete staatliche Beihilfe für deutsche KMU

| Rechtlicher Rahmen | Typische Nutzung in der deutschen KMU-Förderung | Genehmigungslogik | Hauptgrenze | Zentrales Risiko für Antragsteller |

|---|---|---|---|---|

| De-minimis-Beihilfe | Kleine Zuschüsse, Beratungsförderung, lokale Programme, Digitalisierungsgutscheine, bestimmte zinsverbilligte Darlehen oder Bürgschaften | Keine Einzelgenehmigung der Europäischen Kommission, wenn Grenze und Bedingungen eingehalten werden | 300 000 Euro pro einzigem Unternehmen innerhalb von drei Jahren | Frühere Beihilfen oder verbundene Unternehmen werden vergessen |

| AGVO | Forschung und Entwicklung, Innovation, regionale Investitionen, Umwelt, Energieeffizienz, Ausbildung, Beratung, KMU-Unterstützung | Gruppenfreistellung, wenn detaillierte Bedingungen erfüllt sind | Beihilfeintensität, förderfähige Kosten, Branchenregeln, Anreizeffekt | Überschreitung der zulässigen Intensität oder zu früher Projektbeginn |

| Genehmigte Beihilferegelung | Größere oder spezifische nationale Unterstützungsmaßnahmen, die bereits von der Kommission genehmigt wurden | Die Regelung wurde vor der Umsetzung genehmigt | Bedingungen der genehmigten Regelung | Annahme, dass die Genehmigung jede unternehmensbezogene Situation abdeckt |

| Einzeln angemeldete Beihilfe | Große oder komplexe Beihilfemaßnahmen außerhalb der Standardausnahmen | Prüfung durch die Europäische Kommission vor Umsetzung | Vereinbarkeitsentscheidung und mögliche Auflagen | Verzögerung, Unsicherheit, bedingte Genehmigung oder Rückforderungsrisiko |

Kumulierung: Die Regel, die entscheidet, ob Förderungen kombiniert werden dürfen

Kumulierung bedeutet die Kombination mehrerer Formen öffentlicher Unterstützung. Dies ist eines der wichtigsten beihilferechtlichen Themen für deutsche KMU, weil viele Unternehmen ein Finanzierungspaket aus mehreren Quellen aufbauen möchten. Ein Unternehmen kann eine regionale Investitionsförderung, einen Zuschuss für Energieeffizienz, ein zinsverbilligtes Darlehen, eine Bürgschaft und eine lokale Beratungsförderung miteinander verbinden wollen. Das kann möglich sein, aber nur, wenn die rechtlichen Grenzen eingehalten werden.

Der Grundsatz lautet: Für dieselben förderfähigen Kosten darf nicht mehr Beihilfe gewährt werden als die höchstzulässige Beihilfeintensität oder der höchstzulässige Beihilfebetrag. De-minimis-Beihilfen können mit anderen staatlichen Beihilfen kumuliert werden, aber nicht so, dass die gesamte Beihilfe für dieselben förderfähigen Kosten die anwendbare Obergrenze überschreitet. In der Praxis bedeutet das, dass jedes Förderinstrument bestimmten Kosten eindeutig zugeordnet werden muss.

Ein einfaches Beispiel: Ein KMU plant, 200 000 Euro in Maschinen zu investieren. Wenn ein Programm die Maschinen im Rahmen der AGVO mit einer maximalen Beihilfeintensität von 40 Prozent fördert, kann die höchstzulässige staatliche Beihilfe für dieselben förderfähigen Maschinenkosten 80 000 Euro betragen. Wenn das Unternehmen anschließend versucht, für dieselben Maschinen zusätzlich De-minimis-Unterstützung zu nutzen, kann diese Kombination eingeschränkt sein, falls die zulässige Obergrenze überschritten würde. Wenn ein anderes Programm hingegen klar getrennte Beratungs- oder Ausbildungskosten fördert, kann die Bewertung anders ausfallen.

Kumulierung betrifft nicht nur Zuschüsse. Sie kann auch das Beihilfeelement in zinsverbilligten Darlehen, Bürgschaften, Zinsvergünstigungen, Steuererleichterungen, Tilgungszuschüssen und anderen öffentlichen Vorteilen umfassen. Deshalb muss das Bruttosubventionsäquivalent verstanden werden, bevor das Finanzierungspaket endgültig festgelegt wird.

Tabelle 2. Häufige Kumulierungsszenarien in der deutschen KMU-Förderung

| Szenario | Mögliche Kombination | Was geprüft werden muss | Wichtigstes Risiko der Rechtskonformität |

|---|---|---|---|

| BAFA- oder EEW-Energiezuschuss plus KfW-Förderdarlehen | Je nach Programm und Kosten möglich | Unterstützen beide Instrumente dieselben förderfähigen Kosten und wird die Beihilfeintensität überschritten? | Das Darlehen wird fälschlich als nicht beihilferelevant behandelt, obwohl es ein Beihilfeelement enthält |

| GRW-Investitionszuschuss plus Landesförderung | Möglich, wenn die Kumulierungsvorschriften es erlauben | Regionaler Beihilfehöchstsatz, KMU-Größe, Investitionsstandort, förderfähige Kostenbasis | Überschreitung des regionalen Beihilfehöchstsatzes |

| ZIM-Zuschuss für Forschung und Entwicklung plus De-minimis-Beratungsförderung | Häufig möglich, wenn die Kosten klar getrennt sind | Sind Beratungskosten und Projektkosten für Forschung und Entwicklung getrennt? | Doppelförderung derselben Personal- oder externen Dienstleistungskosten |

| Lokaler Digitalisierungsgutschein plus Bundesförderung für Digitalisierung oder Innovation | Nur möglich, wenn die Kostenzuordnung sauber ist | Trennung der Kosten auf Rechnungsebene und De-minimis-Historie | Nutzung zweier Programme für dieselbe Software, dieselbe Beratung oder dieselbe Umsetzung |

| Bürgschaftsbank-Unterstützung plus Zuschuss | Kann möglich sein | Beihilfewert der Bürgschaft, Zuschusshöhe, gesamte Beihilfeintensität | Das Bruttosubventionsäquivalent der Bürgschaft wird nicht berücksichtigt |

Die Transparenzänderung 2026: Zentrale Register für De-minimis-Beihilfen

Seit dem 1. Januar 2026 müssen Informationen über allgemeine De-minimis-Beihilfen und De-minimis-Beihilfen für Dienstleistungen von allgemeinem wirtschaftlichem Interesse in einem zentralen Register auf nationaler Ebene oder auf Unionsebene erfasst werden. Für landwirtschaftliche De-minimis-Beihilfen gilt diese Pflicht ab dem 1. Januar 2027. Für De-minimis-Beihilfen im Fischereisektor ist ein zentrales Register bislang noch nicht verpflichtend.

Diese Änderung ist für deutsche KMU wichtig, weil die Erfassung von De-minimis-Beihilfen transparenter wird. Früher waren Unternehmen oft stark auf eigene interne Erklärungen und frühere Bescheinigungen angewiesen. Seit 2026 müssen bewilligende Stellen zentrale Erfassungen nutzen, was die Prüfung erleichtern soll, ob die Obergrenze überschritten wurde. Das entbindet Antragsteller jedoch nicht von der Pflicht, richtige Angaben zu machen. Ein Unternehmen sollte weiterhin eigene De-minimis-Unterlagen, Bewilligungsbescheide, Zuwendungsverträge und Nachweise über das Bruttosubventionsäquivalent aufbewahren.

Auch die öffentliche Transparenzsuche der Europäischen Kommission zu staatlichen Beihilfen ermöglicht den Zugang zu Daten über einzelne Beihilfegewährungen, die von Mitgliedstaaten im Rahmen der Transparenzpflichten veröffentlicht werden. Dies bestätigt eine breitere Entwicklung in der europäischen Förderpolitik: Öffentliche Unterstützung wird sichtbarer, besser nachvollziehbar und stärker an die Einhaltung der Vorschriften gebunden.

Der deutsche Beihilfekontext: Warum Rechtskonformität kein Nebenthema ist

Deutschland gehört zu den größten Nutzern staatlicher Beihilfen in der Europäischen Union. Laut der Zusammenfassung des Beihilfeanzeigers 2025 der Europäischen Kommission gewährten die Mitgliedstaaten der Europäischen Union im Jahr 2024 staatliche Beihilfen in Höhe von 168,23 Milliarden Euro. Das entsprach 0,94 Prozent des Bruttoinlandsprodukts der Europäischen Union. Davon entfielen 68,82 Milliarden Euro auf Umweltschutz und Energieeinsparungen, 14,16 Milliarden Euro auf Forschung, Entwicklung und Innovation sowie 13,42 Milliarden Euro auf regionale Entwicklung.

Für deutsche KMU sind diese Politikbereiche nicht abstrakt. Sie entsprechen direkt häufigen Förderthemen: Energieeffizienz, industrielle Dekarbonisierung, Innovation, Zusammenarbeit in Forschung und Entwicklung, regionale Investitionen und Wettbewerbsfähigkeit von KMU. Je stärker öffentliche Förderung für strategische Transformation eingesetzt wird, desto wichtiger wird die Einhaltung der Beihilfevorschriften für Antragsteller.

Dasselbe gilt auf Programmebene. Die deutsche Förderdatenbank bündelt Förderprogramme des Bundes, der Länder und der Europäischen Union. Ein Unternehmen kann dort Dutzende relevante Instrumente finden, aber jedes Instrument hat seine eigene Rechtsgrundlage, eigene Kostenregeln, eigene zeitliche Anforderungen und eine eigene Kumulierungslogik. Die Fördermittelsuche sollte daher sowohl eine wirtschaftliche Passung als auch eine beihilferechtliche Prüfung umfassen.

Risiken der Rechtskonformität, die deutsche KMU häufig unterschätzen

Die häufigsten Fehler sind nicht immer spektakulär. Oft beginnen sie mit kleinen Missverständnissen. Ein Unternehmen kann eine De-minimis-Erklärung nur auf Grundlage der Zuschüsse einer einzelnen GmbH abgeben, obwohl ein anderes verbundenes Unternehmen lokale Unterstützung erhalten hat. Eine Gründerin oder ein Gründer kann einen kleinen Beratungsgutschein vergessen, weil er vor zwei Jahren ausgezahlt wurde und unbedeutend erschien. Eine Finanzabteilung kann annehmen, dass ein Förderdarlehen keine staatliche Beihilfe darstellt, weil es zurückgezahlt werden muss. Eine Projektleitung kann dieselbe Rechnung zwei öffentlichen Förderinstrumenten zuordnen.

Ein weiteres Risiko betrifft den Projektzeitpunkt. Viele AGVO-gestützte Zuschüsse verlangen einen Anreizeffekt. Das bedeutet, dass der Förderantrag vor Beginn der Arbeiten gestellt werden muss. Wenn das Unternehmen zu früh Maschinen bestellt, einen verbindlichen Liefervertrag unterschreibt, Bauarbeiten beginnt oder Projektausgaben verbindlich auslöst, kann das Projekt seine Förderfähigkeit verlieren. Dieses Problem tritt häufig bei Investitions-, Energieeffizienz- und Innovationsvorhaben auf.

Das deutsche Subventionsrecht fügt eine nationale Ebene der Rechtskonformität hinzu. Förderanträge verweisen häufig auf subventionserhebliche Tatsachen, also auf Angaben, die für die Gewährung einer Subvention wesentlich sind. § 264 des Strafgesetzbuches behandelt den Subventionsbetrug und umfasst unter anderem unrichtige oder unvollständige Angaben in Subventionsverfahren. Das bedeutet nicht, dass jeder Fehler strafbar ist. Es zeigt jedoch, warum Förderanträge sorgfältig bearbeitet werden müssen, besonders wenn Erklärungen den Unternehmensstatus, frühere Beihilfen, förderfähige Kosten, den Projektbeginn und die Finanzierung betreffen.

Tabelle 3. Prüfliste vor der Kombination öffentlicher Förderungen in Deutschland

| Frage | Warum sie wichtig ist | Vorzubereitende Nachweise |

|---|---|---|

| Welche Rechtsgrundlage hat jedes Förderinstrument? | De-minimis-Beihilfe, AGVO, genehmigte Regelung oder ein anderer Rahmen kann gelten | Förderrichtlinie, Bewilligungsbescheid, Programmbedingungen |

| Bildet das Unternehmen mit anderen Einheiten ein einziges Unternehmen? | Verbundene Unternehmen können dieselbe De-minimis-Obergrenze teilen | Beteiligungsstruktur, Stimmrechte, Kontrollrechte, Gruppenstruktur |

| Wie viel De-minimis-Beihilfe wurde in den letzten drei Jahren gewährt? | Die Grenze von 300 000 Euro gilt für einen gleitenden Dreijahreszeitraum | De-minimis-Bescheinigungen, Bewilligungsbescheide, internes Beihilferegister |

| Werden dieselben förderfähigen Kosten für mehrere Beihilfen genutzt? | Die Kumulierung kann durch Beihilfeintensität oder Höchstbetrag begrenzt sein | Kostenplan, Rechnungszuordnung, Zuschussbudget, Beihilfewert des Darlehens |

| Hat das Projekt bereits begonnen? | Einige Förderrahmen verlangen die Antragstellung vor Projektbeginn | Lieferverträge, Bestellungen, Baubeginn, Projektzeitplan |

| Ist das Unternehmen ein Unternehmen in Schwierigkeiten? | Viele Programme schließen Unternehmen in Schwierigkeiten aus oder beschränken sie | Jahresabschlüsse, Eigenkapitalsituation, Insolvenzstatus |

| Sind alle Angaben in den Programmen widerspruchsfrei? | Widersprüche können zu Verzögerungen, Korrekturen oder Rückforderungen führen | Antragsformulare, frühere Einreichungen, Buchhaltungsunterlagen |

Wie deutsche Förderrichtlinien gelesen werden sollten

Vor der Antragstellung sollte das Unternehmen in den Programmunterlagen die beihilferechtliche Grundlage bestimmen. Wenn die Richtlinie De-minimis-Beihilfe erwähnt, muss der Antragsteller die De-minimis-Summe der letzten drei Jahre für das einzige Unternehmen prüfen. Wenn AGVO genannt wird, muss das Unternehmen den einschlägigen Artikel, die Beihilfeintensität, die förderfähigen Kosten, den Anreizeffekt und die Kumulierungsvorschriften suchen. Wenn das Programm auf eine bereits genehmigte Beihilferegelung verweist, sollten die Bedingungen dieser Regelung und mögliche unternehmensbezogene Beschränkungen geprüft werden.

Die nützlichsten Teile einer deutschen Förderrichtlinie sind oft nicht die werblichen Kurzbeschreibungen. Entscheidend sind Abschnitte wie Rechtsgrundlage, Zuwendungsvoraussetzungen, beihilferechtliche Grundlage, förderfähige Kosten, Kumulierung, Beginn des Vorhabens, Nachweisführung und Subventionserheblichkeit. Diese Abschnitte bestimmen, was das Unternehmen tatsächlich tun darf.

Eine praktische Regel lautet: Die Finanzierungsstruktur sollte von den Kosten aus aufgebaut werden, nicht von den Programmnamen her. Das Unternehmen sollte mit einem detaillierten Kostenplan beginnen, förderfähige und nicht förderfähige Kosten trennen, festlegen, welche Kosten welchem Beihilferahmen zugeordnet werden, und die gesamte Beihilfeintensität berechnen, bevor verbindliche Verpflichtungen eingegangen werden.

Wann ein Fördermittelberater oder Beihilfespezialist echten Mehrwert schafft

Beihilferegeln bedeuten nicht, dass KMU öffentliche Förderung meiden sollten. Sie bedeuten, dass Förderung richtig gestaltet werden muss. Eine qualifizierte Fachperson für Förderanträge, ein Fördermittelberater, ein Steuerberater oder ein Beihilfespezialist kann dem Unternehmen helfen, vor der Antragstellung zu verstehen, ob eine geplante Kombination von Förderinstrumenten realistisch ist.

Dies ist besonders wichtig, wenn ein Unternehmen mehrere Instrumente gleichzeitig beantragt, in einer Unternehmensgruppe tätig ist, eine größere Investition plant, sowohl Zuschüsse als auch Darlehen nutzt, in einer regulierten Branche tätig ist oder auf Energie-, Innovations- oder Regionalförderung setzt. Die Kosten professioneller Unterstützung sind oft gering im Vergleich zum Risiko, die Förderfähigkeit zu verlieren, eine Bewilligung zu verzögern oder Beihilfen später zurückzahlen zu müssen.

Die Europäische Kommission erklärt, dass rechtswidrige Beihilfen mit Zinsen zurückgefordert werden können, wenn sie ohne die erforderliche Genehmigung gewährt wurden oder die anwendbaren Bedingungen nicht erfüllen. Eine Rückforderung ist kein rein theoretisches Risiko. Sie kann die Liquidität, den Jahresabschluss, das Vertrauen von Investoren und die künftige Förderfähigkeit eines Unternehmens beeinträchtigen.

Praktisches Fazit

Für deutsche KMU sind De-minimis- und Beihilferegeln keine juristische Randnotiz. Sie sind Teil der Förderstrategie. Der ausgewiesene Fördersatz ist nur ein Teil der Entscheidung. Das Unternehmen muss auch den rechtlichen Rahmen, die Basis der förderfähigen Kosten, die Kumulierungsvorschriften, die Obergrenze der Beihilfeintensität, den Begriff des einzigen Unternehmens und die Nachweispflichten verstehen.

Der verlässlichste Ansatz besteht darin, jeden Zuschuss, jedes zinsverbilligte Darlehen, jede Bürgschaft, jeden Steuervorteil und jede lokale Unterstützung als Teil einer gemeinsamen Förderkarte zu betrachten. Vor der Antragstellung sollte das Unternehmen wissen, welche Beihilfen bereits gewährt wurden, welche Kosten finanziert werden, welche Rechtsgrundlage gilt und ob die geplante Kombination innerhalb der zulässigen Grenzen bleibt.

Ein überzeugender Förderantrag erklärt nicht nur, warum das Vorhaben Unterstützung verdient. Er zeigt auch, dass der Antragsteller die Regeln versteht, die Kosten dokumentieren kann und öffentliche Förderung nutzt, ohne Risiken für die Rechtskonformität zu schaffen.